Currency.com: американці виходять на пенсію у тридцять. Як українцю накопичити достатньо, щоб нічого не робити

Багато хто думає про те, щоб накопичити достатньо грошей піти на пенсію не в похилому віці, а років у 40 і залишок життя присвятити тому, що по-справжньому цікаво.

У рекламному матеріалі MC.today експерти платформи токенізованих активів Currency.com розбираються, чи реально вийти на пенсію на 20–25 років раніше офіційного строку і що для цього потрібно зробити.

Хто за законом може вийти на пенсію достроково

Достроково піти на пенсію можна за законом, але це є доступним невеликій кількості людей. Наприклад, людям, у яких шкідливі та небезпечні умови праці, – і це якщо вони відпрацюють на таких підприємствах певну кількість років. Для мужчин срок составляет 12,5 года, для женщин – 10 лет.

Але що робити, якщо ви не належите до цієї категорії, а піти на пенсію раніше хочеться? І не в 50–55 років, а до цього віку.

FIRE: рух за ранній вихід на пенсію

Зараз на Заході популярним є рух FIRE – Financial Independence, Retire Early. У перекладі з англійської – «фінансова незалежність, рання пенсія».

FIRE – це молоді люди, які вирішили досягти фінансової незалежності до 40–50 років, а в особливо «екстремальних» випадках – і до 30.

Рух зародився в США. Основну ідею взяли з нон-фікшен-бестселера – книги Джо Домінгеса і Вікі Робін «Твої гроші або твоє життя» (Your Money or Your Life), що вийшла 1992 року.

FIRE пропонує детально контролювати витрати, економити велику частину доходу, до 70% після вирахування податків, і відкладати ці гроші як заощадження. Ще одна мета прихильників руху – якомога швидше позбутися всіх боргів, включаючи іпотеку.

Серед найвідоміших представників руху – канадець Пітер Аден, який веде блог під ніком Mr. Money Mustache. Він працював інженером-програмістом. 2005 року, коли йому було 30 років, він пішов з роботи, накопичивши $600 тисяч. При цьому блогер і сьогодні продовжує жити, заощаджуючи буквально на всьому. Аден проживає в Колорадо і витрачає на сім’ю з трьох людей не більше $24 тисяч на рік. Журнал New Yorker у статті про Mr. Money Mustache описує його як людину, яка «використовує лещата, щоб вичавити ще краплю соку з паковання».

Рух передбачає, що для фінансової незалежності необхідно накопичити суму, яка у 25 разів перевищує ваші середні витрати за рік. Розглянемо приклад.

Припустімо, за рік ви витрачаєте 1 млн гривень. Для фінансової незалежності вам знадобиться фінансова подушка у 25 млн гривень. При цьому щороку можна витрачати з накопичень не більше ніж 4%. Ба більше, ці 4% можна брати не з основної суми накопичень, а з того, що вам вдалося заробити на тих же інвестиціях.

ЕЯкщо ж ви хочете піти на пенсію у призначені за законом 60–65 років, експерти радять відкладати приблизно 15% доходу починаючи з 20 років. Передбачається, що в цьому випадку на пенсії ви житимете на суму, що дорівнює половині вашої зарплати.

FIRE має на увазі, що ви не просто відкладаєте максимально можливу суму грошей, але й інвестиції. Щоправда, відповідно до ідеології руху, інвестувати треба, наприклад, в індексні фонди – один з найпростіших і найзрозуміліших інвестиційних інструментів, що не передбачає надприбутки, але при цьому є досить надійним.

Якщо вас зацікавив рух FIRE, то на криптобіржі Currency.com можна торгувати популярними токенізованими індексними фондами. Сервіс фінансових послуг Bankrate називає найкращі з них:

Які мінуси FIRE

Серед основних мінусів стратегії FIRE – людину, яка вийшла в 30–40 років на пенсію, потім не наймуть на хорошу роботу, якщо вона раптом вирішить повернутися. Особливо якщо у неї була високооплачувана робота і вона була відсутньою кілька років.

Ті, хто спромігся успішно накопичити гроші за принципами FIRE, часто після цього заробляють, ділячись своїм досвідом на лекціях або в книгах.

Інші запитання до стратегії FIRE:

- А якщо ви втратите значну частину своїх грошей, якщо обвалиться ринок?

- А якщо вам знадобляться гроші на непередбачені медичні витрати?

- А якщо у старості гроші закінчаться швидше, ніж ви планували?

В Україні FIRE є не таким популярним, як у США. Перша й основна причина – середній дохід у нашій країні набагато нижчий, ніж у Штатах. $24 тисячі на рік, які витрачає на сім’ю Mr. Money Mustache, – це приблизно 650,9 тис. грн. За мірками США скромна сума, а для України непогані гроші.

Як заробити на старість без радикальної економії

Якщо ви не хочете відкладати більшу частину свого заробітку і готові вийти на пенсію як усі, але із солідними накопиченнями, то це можна робити за схемою, яку ми згадували на початку блогу. Відкладайте щадні 10–15% щомісячного доходу, а потім інвестуйте їх. Наприклад, у найбільші індексні фонди, токенами яких на Currency.com можна торгувати з використанням і криптовалюти, і звичних валют.

Якщо у вас немає великих заощаджень, можна почати з банківського депозиту, який потім можна диверсифікувати, докупивши долари та євро.

Експерти попереджають, що пенсійні накопичення повинні бути безризиковими. Не варто всі кошти вкладати в криптовалюту, сподіваючись, що встигнете продати її на піку вартості. У довгостроковій перспективі розглядайте тільки найбільші криптовалюти — біткоїн та ефір, які також є на Currency.com.

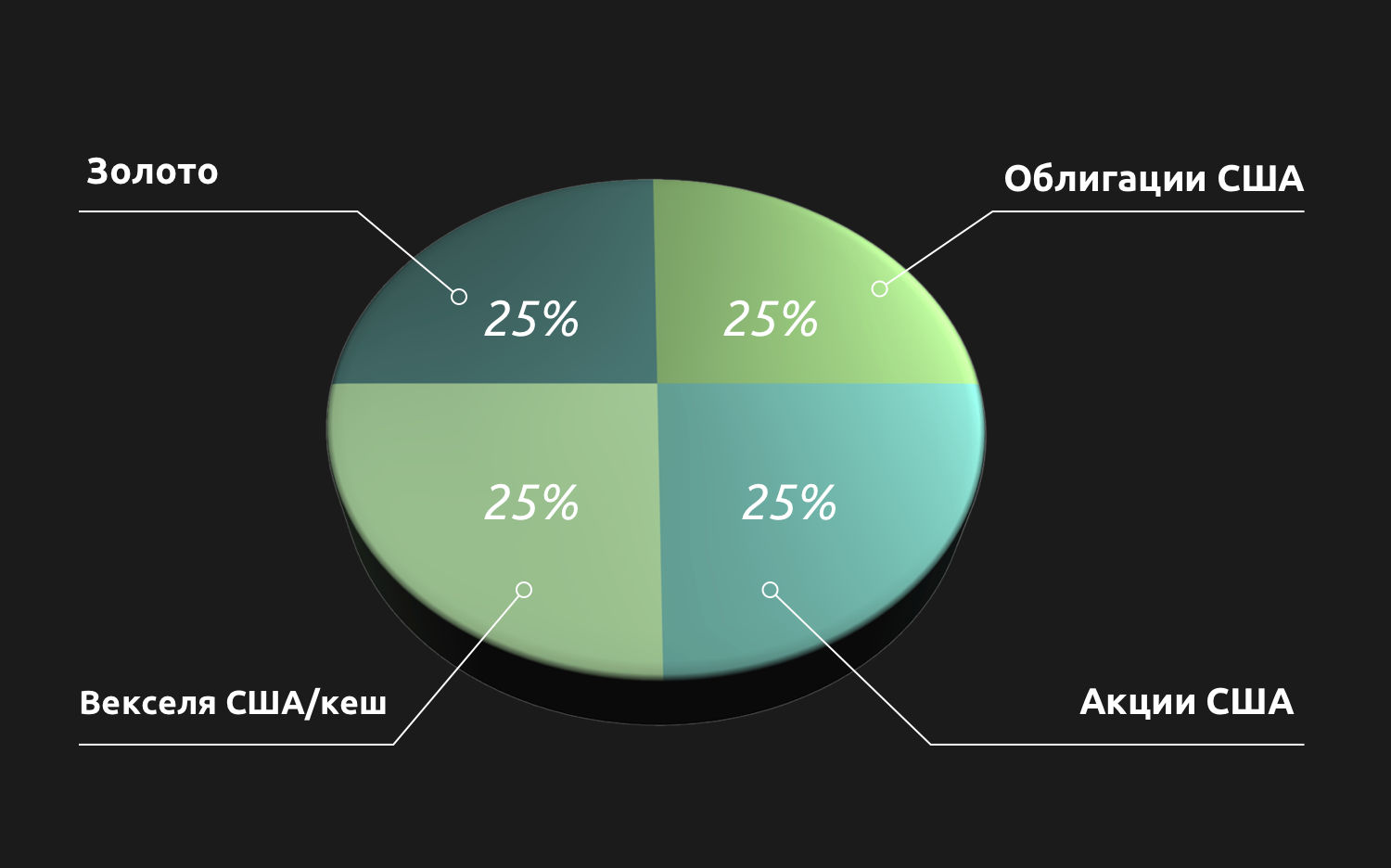

Також можна скористатися інвестиційною стратегією «вічного портфеля», яку на початку 1980-х вивів американський інвестиційний консультант Гаррі Браун. Браун пропонував інвестувати рівномірно в акції, короткі й довгострокові облігації та золото. Наприкінці року інвестору тільки залишається привести інвестиції до початкових показників – так, щоб кожна частина портфеля становила 25%.

Повідомлення містить інформацію про рух ринку, не є інвестиційним дослідженням, не повинно розглядатися як інвестиційна порада і є суб’єктивним поглядом на об’єкт повідомлення автора матеріалу. Минулі показники не є надійним індикатором майбутньої динаміки цін.

Цей матеріал – не редакційний![]()

![]() Це – особиста думка його автора. Редакція може не поділяти цю думку.

Це – особиста думка його автора. Редакція може не поділяти цю думку.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: