Credit Agricole: нікого не звільнили, платимо бонуси, видаємо кредити. Чому завжди потрібен план Б

Криза та карантин позначилися на всій українській економіці, зокрема на банках. Частина їхніх клієнтів не може вчасно платити відсотки за кредитами, а самих кредитів банки почали видавати менше – через високі ризики.

Незважаючи на зниження доходів, у Credit Agricole Bank нікого не скоротили, продовжують кредувати бізнес і загалом максимально полегшили життя своїм клієнтам. У партнерському проєкті заступниця голови правління Credit Agricole Bank Галина Жукова розповіла MC.today, на чому зазвичай заробляють банки, що змінилося для Credit Agricole і його клієнтів під час кризи та як банку вдалося виконувати всі зобов’язання перед клієнтами і співробітниками.

Як заробляють банки

Якщо сказати дуже просто, банк має два основні види доходу: відсотковий і комісійний.

Відсотковий дохід банки заробляють на пасивах і активах. Пасиви – це депозити й залишки на поточних рахунках приватних клієнтів і компаній, бізнесу. Банк використовує ці кошти для проведення активних операцій: видачі кредитів і більш складних фінансових інструментів. І отримує прибуток, що залежить від різниці між рівнем ставок за кредитами (активами) й депозитами (пасивами) – так званою маржею.

Галина Жукова, Credit Agricole Bank

Крім кредитів і депозитів банк надає й інші послуги, за які отримує комісію. Це оплата за обслуговування карткових рахунків, грошові перекази, обмін валют, платежі, транзакції, різні банківські інструменти для корпоративних клієнтів. Це комісійний дохід.

Для банку безпечніше, коли ці два види доходу збалансовані. Під час кризи клієнти беруть менше кредитів або банк менше їх видає – тоді частка відсоткового доходу може зменшитися. Тому банки зі значущою часткою комісійного доходу під час кризи стабільніші.

Що допомагає банку залишатися стабільним під час кризи

Нашою мовою стабільність – це стійкість банку. Банк стійкий, якщо він прибутковий, довго на ринку, поступово зростає, у нього збільшується кількість клієнтів, кредитний портфель, він виконує всі свої зобов’язання, може видавати кредити та проводити інші операції. Це означає, що він успішно протистоїть зовнішнім і внутрішнім факторам, які можуть вплинути на його фінансову рівновагу.

До зовнішніх факторів уналежнюють інвестиційний клімат, курс валют, рівень інфляції, вимоги Національного банку тощо. Наприклад, ціни на оренду приміщень прив’язані до інфляції, і коли вона різко зростає, витрати банку значно підвищуються.

А внутрішні фактори – це бізнес-модель банку, рівень професійності топменеджерів, фінансові показники (прибутковість, розмір кредитного та депозитного портфелів, ліквідність тощо).

Виокремити один найважливіший показник неможливо, від кожного з них залежить стійкість банку. Наприклад, ліквідність – це здатність банку виконувати зобов’язання в будь-який момент. Для цього треба, щоб депозитів було трохи більше, ніж кредитів.

Якщо ліквідність низька, можна потрапити в халепу. Вам треба виплатити клієнту 50 млн грн, а вільних грошей немає – вони видані в кредит. Але й зависока ліквідність, коли депозитів набагато більше, ніж кредитів, – також погано. Це означає, що ви отримуєте менше прибутку, ніж могли б.

Усі ці фактори впливають на те, чи зможе банк пережити кризу. Міжнародні банки більш стійкі в такий період. Їм треба виконувати вимоги не тільки НБУ, але й материнської групи, що працює згідно з вимогами Європейського центробанку.

Наприклад, щомісяця всі банки формують обов’язковий резерв – «недоторканну» суму грошей, яку треба зберігати, щоб спокійно пережити кризу.

Коли ми збільшуємо резерв – «подушку безпеки», то автоматично зменшуємо свій прибуток. Але зате ми впевнені у своїх силах і виконуємо всі зобов’язання перед клієнтами.

Нині, під час епідемії, ми приділяємо резервам ще більше уваги. Ми намагаємося максимально убезпечити себе та клієнтів, аналізуємо середньотермінові прогнози й формуємо більше резервів. Наприклад, за перші два місяці кризи – з 1 березня й по 1 травня – ми збільшили нашу «подушку безпеки» на 200 млн грн. Це на 11 % більше, ніж було наприкінці лютого.

Що змінилося, коли почалася криза

Через карантин ситуація в усіх банках погіршилася. Доходи зменшилися, а витрати через заходи безпеки й перелаштування роботи, навпаки, збільшилися.

У Credit Agricole залишки на рахунках залишилися на тому самому рівні або навіть трохи виросли, тому що люди почали менше витрачати. За перший квартал наш депозитний портфель виріс на 25 % проти початку року. Отже, пасиви банку зростають, але ми отримуємо набагато менше комісійного доходу від приватних клієнтів.

Із кредитами ситуація інша. Під час кризи люди не поспішають брати в борг, ну і ми ретельніше вибираємо, кому видавати. Якщо людина працює в туристичній сфері – ми не ризикуватимемо. Звісно, в кожному випадку приймаємо рішення окремо. Однак навіть при зниженому попиті за п’ять місяців ми видали вже 1 млрд грн автокредитів. Цей результат не гірший, ніж минулого року.

З корпоративними клієнтами ситуація стабільна. Компанії, крім зовсім маленьких, продовжують роботу: платять по контрактах, отримують гроші від партнерів, відкривають нові рахунки, зараховують зарплати тощо. А ми отримуємо комісійний дохід.

Ми фінансуємо бізнес на звичному рівні. Наприклад, у березні-квітні, коли в агробізнесу була посівна кампанія, ми активно видавали агрокредити. Середньому корпоративному бізнесу та компаніям малого й середнього бізнесу за ці два місяці видали 930 млн грн кредитів. Загалом за перший квартал чистий кредитний портфель банку виріс на 6 % проти першого кварталу 2019-го.

А ось чистий прибуток банку за перший квартал цього року склав 386 млн грн, це на 12 % менше, ніж за аналогічний період у 2019 році.

Що ми зробили при перших сигналах кризи

Коли ми побачили перші сигнали кризи, члени правління зібралися та склали три сценарії розвитку подій: оптимістичний, реалістичний і песимістичний. За основу ми завжди в таких випадках беремо реалістичний, але має бути і план Б.

Ми підрахували, скільки доходу втратимо, скільки треба зробити резервів, які проєкти краще перенести. І на основі цього склали плані дій.

Команда правління Credit Agricole Bank

Ми не відокремлюємо інтереси клієнтів від інтересів банку. Розуміємо, що краще ми на певний час «просядемо» по доходу, але збережемо клієнтів та їхню довіру.

Це, з одного боку, соціальна відповідальність, а з іншого – наша довготермінова стратегія та інвестиція в майбутнє. Наш маніфест у цей період – «Ви можете покластися на Credit Agricole!»

Що ми зробили для співробітників

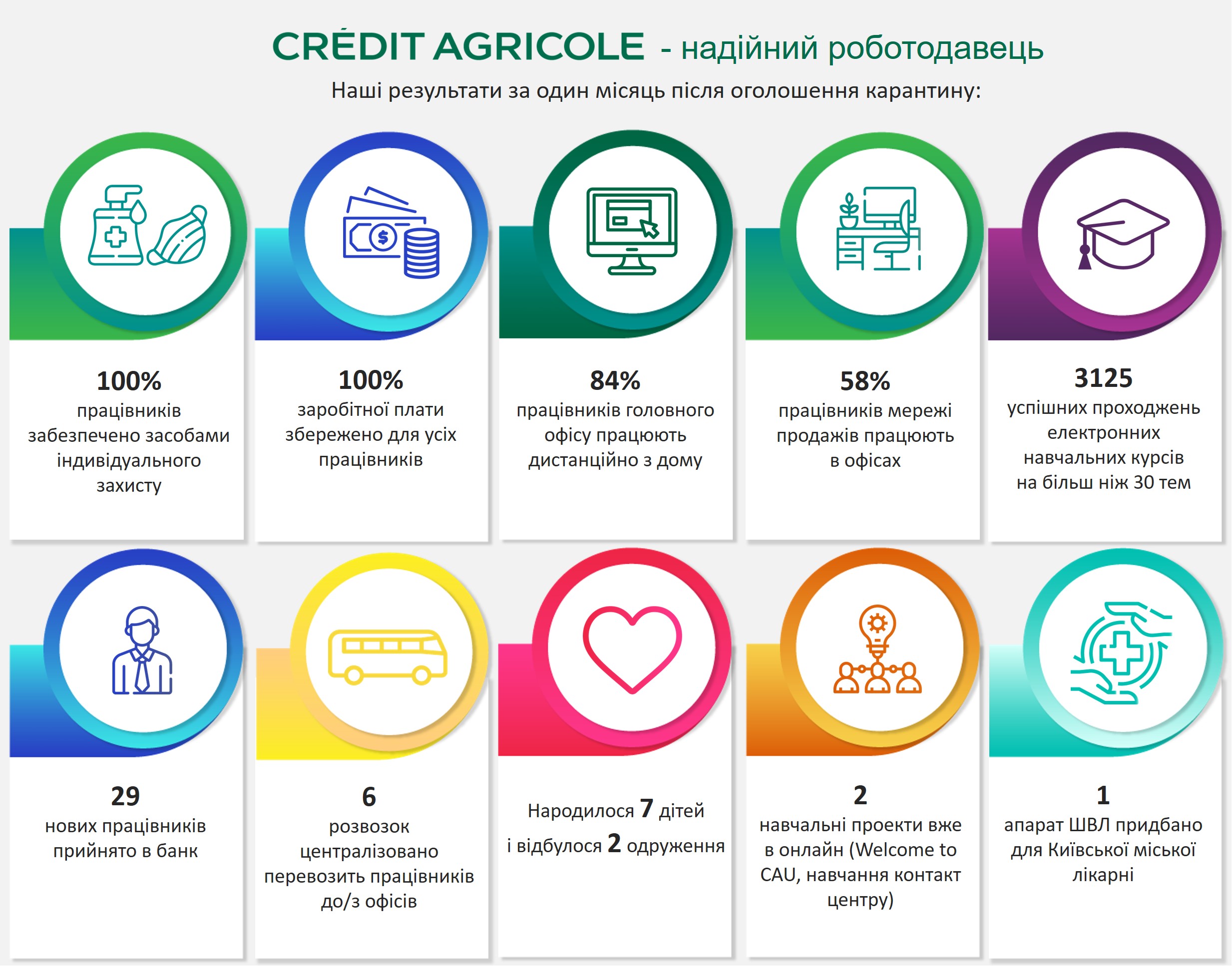

Незважаючи на кризу, ми нікого не звільнили й не відправили в неоплачувану відпустку. Ми платимо повну зарплату й навіть бонуси, а також забезпечуємо медичним страхуванням і страхуванням життя.

Крім збереження робочих місць нам важливо було зробити безпечні умови для роботи людей.

На період суворого карантину 17 відділень зі 150 ми вирішили тимчасово закрити. Команди відділень, які працювали, поділили на дві частини: одна обслуговувала клієнтів, інша була вдома на карантині. Що два тижні команди змінювалися. В усі відділення ми закупили маски для співробітників і дезінфектори.

До середини травня 85 % співробітників головного офісу працювали віддалено, зокрема майже весь контакт-центр. Для них ми оперативно закупили 550 ноутбуків, і наш ІТ-відділ два тижні майже цілодобово налаштовував на них потрібні програми та доступи.

На всі заходи, пов’язані з карантином, ми витратили близько 22,2 млн грн: 18 млн – на ноутбуки для команди, ще близько 4,2 млн – на маски, рукавички, дезінфектори та інші засоби захисту.

Після послаблення карантину в травні всі відділи банку знову працюють, частина співробітників головного офісу поступово повертаються до звичайного формату роботи, але вони, як і раніше, мають можливість працювати дистанційно. Цю можливість ми хочемо зберегти й після карантину.

Що ми зробили для клієнтів

Ми потурбувалися і про клієнтів. Насамперед дали можливість отримувати більшість послуг дистанційно. Деяким клієнтам запропонували скористатися «кредитними канікулами»: перенести терміни платежів, без штрафів і з автоматичним продовженням кредитних лімітів. Це теж можна було зробити віддалено. За перші два місяці кредитними канікулами скористалися трохи більше, ніж 5 % приватних клієнтів, які мають кредити.

Ще ми на 90 днів автоматично продовжили дію платіжних карток, в яких закінчувався термін дії. Це теж позбавило клієнтів від візитів у відділення.

Що ми зробили для суспільства

Наша мета – не миттєва вигода на кшталт заробити грошей і поїхати відпочивати. Ми тут, щоб рости разом із клієнтами та брати участь у житті країни. Частина нашої соціальної відповідальності – благодійні проєкти.

З початку року банк спрямував 6,3 млн грн на допомогу лікарням

Нині ми зосередили максимум зусиль і ресурсів, щоб допомогти Україні в боротьбі з COVID-19. Наприкінці травня Credit Agricole Bank виділив третій платіж – 5 млн грн – на облаштування реанімаційного блоку лікарні в Чернівцях. Це наймасштабніший благодійний проєкт за всю історію роботи банку в Україні. Загалом з початку року в рамках програми We Care! ми спрямували 6,3 млн грн на допомогу лікарням.

Крім того, ми підтримуємо дитячі будинки й екологічні ініціативи.

Що ми робитимемо після карантину

Через епідемію нам довелося відкласти або переглянути деякі плани, наприклад, проєкт трансформації мережі продажу. Ми хочемо переформатувати відділення: зробити їх зручнішими, інакше організувати клієнтський потік. Співробітник не буде прив’язаний до конкретного місця, він зможе взяти ноутбук, сісти з клієнтом на дивані й там розв’язати всі питання. Для цього ми змінюємо дизайн відділень і закуповуємо різну техніку.

До початку кризи ми планували на 2020 рік трансформувати 20 відділень. Але оскільки на кожне треба витратити кілька мільйонів гривень, ми вирішили, що цього року трансформуємо лише 10.

Ще ми хочемо переглянути підхід до дистанційної роботи. Зізнаюся, я була проти переведення співробітників на віддалену роботу, але переконалася, що її можна організувати ефективно. Після карантину ми дозволимо співробітникам головного офісу працювати з дому один-два дні на тиждень.

Під час карантину ми почали більше уваги приділяти розробці мобільного застосунку для клієнтів, презентували його клієнтам у червні. У стартовій версії доступні всі основні послуги. Нині поступово будемо додавати новий функціонал.

Також ми продовжуємо роботу над новою CRM-системою (програмне забезпечення для управління відносин із клієнтами – прим. ред.) Її створюють для всієї групи Credit Agricole, але кожна країна підлаштовує її під себе. Ми вирішили не відкладати цей проєкт, адже система допоможе підвищити лояльність клієнтів. Наприклад, ми зможемо звертатися до них з персоналізованими пропозиціями.

Ми продовжимо інвестувати в цифрові технології. Як показали останні події, ці витрати завжди окупаються й роблять життя і клієнтів, і співробітників простішим.

Я вважаю, що під час кризи наша команда спрацювала дуже злагоджено і ми змогли показати, що клієнти, співробітники та суспільство можуть покластися на наш банк. Ми вважаємо, що в таких ситуаціях треба бути тим самим хорошим прикладом для інших і завжди залишатися соціально відповідальним.

Над текстом працювали Діана Андрусенко та Лариса Кузора

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: