Три інноваційні рішення, які допомагають нам залучати нових клієнтів. Досвід Радабанка

«Усі банки зараз обирають шлях розвитку й бачення себе в майбутньому: чи варто спиратися на розгалужену мережу відділень? Або перейти в дистанційні канали обслуговування з партнерськими точками для роботи з клієнтами?», – ділиться Дмитро Старостенко, заступник голови правління Радабанку.

Тут, до речі, обрали комбіновану модель – вона передбачає і диджиталізацію, і відкриття відділень у кожному обласному центрі та розширення в Києві та області. Наступного року Радабанк загалом планує завершити покриття всіх регіонів країни. Водночас цього року в банку презентували нові онлайн-рішення, якими вже активно користуються клієнти.

Для партнерського матеріалу редакція MC.today поспілкувалася з Дмитром Старостенком та дізналася, які нові продукти й рішення допомагають банку йти в ногу з часом.

Чому Радабанк працює за комбінованою моделлю

Особисто я почав рухатися в бік диджиталізації та розвитку цифрових технологій ще 15 років тому. Якщо пошукати мої дописи в соцмережах за ці роки – більшість з них якраз про цифрову трансформацію та цифрову державу.

Що стосується Радабанка, то він почав свій шлях цифрової трансформації у 2018-2020 роках. Тоді з’являлись необанки, інші компанії розвивали мобільні застосунки на ринку, а ще був COVID, запуск Дії – все це сприяло, щоб ми переглянули стратегію банку в бік розвитку цифрових технологій.

Зараз оптимальною для нас є саме комбінована модель – відділення + онлайн. За нашим досвідом, велика частка українців все ще більше довіряє банкам, які мають фізичні відділення – тобто людина може прийти, поспілкуватися з фахівцями. Великі кредити для бізнесу, фінансування проєктів, інвестиційні послуги – все це неможливе без персональних консультацій, зустрічей та ретельної перевірки документів клієнтів.

Нині комбіновані моделі, коли є фізичні відділення та платформа в інтернеті, актуальні не тільки для банків, а й для класичних онлайн-продавців. Яскравий приклад – Rozetka, яка окрім торгівельного майданчика в онлайні активно відкриває офлайн-магазини. Я вважаю, що така комбінована модель доволі довго залишатиметься оптимальною в нашій країні.

Але онлайн-обслуговування домінує вже сьогодні. Наприклад, цього року ми залучили в банк через онлайн-канали 79,5% нових клієнтів – фізичних осіб. Перекази, платежі, депозити, відкриття карток – всі ці операції вже майже на 100% зараз відбуваються онлайн.

Дмитро Старостенко, заступник голови правління Радабанку

Як клієнти реагують на цифрові сервіси

Люди сприймають нові цифрові сервіси банку позитивно. Наприклад, коли ми запускали сервіс онлайн-кредитування RADAcash, то першою клієнткою стала підприємиця з міста Чернівці. Їй були потрібні гроші, щоб закупити товар для власного невеликого магазину. Відділення у нас там немає, але клієнтка розв’язала своє питання досить швидко – подала заявку онлайн і вже за годину отримала гроші.

Взагалі зараз у нас є декілька класних продуктів – і цифрових, і омніканальних, які спрощують процеси для клієнтів та самого банку. Звичайно, що все починається з дистанційних каналів. У Радабанка це мобільний застосунок для фізичних осіб RB24, а також контакт-центр, клієнт-банк та мобільний застосунок RBBusiness для юросіб. Також в нас є чат-боти та месенджери, якими користуються майже всі клієнти. А цього року ми запустили й нові рішення, далі розкажу про них детально.

Сервіс онлайн-кредитування RADAcash

Цей продукт працює за принципом омніканальності. Заявку на кредит можна подати в онлайні – через мобільний застосунок, сайт банку або наш контакт-центр. А оформити – як в онлайні, так і у відділенні. Можливо і навпаки: клієнт подає заявку на кредит у відділенні банку, і щоб не чекати прийняття рішення у відділенні, він оформлює позику вже у мобільному застосунку та отримує гроші на свою картку.

![]()

Зараз ми бачимо запити на кредитні продукти, особливо споживчі кредити для середнього класу та самозайнятих осіб серед мікробізнесу. Історично раніше банк кредитував здебільшого великий та середній бізнеси, але ми змістили акцент та диверсифікуємо стратегію на фізичних осіб та мікропідприємців.

RADAcash має свої переваги:

- швидкість прийняття рішення про видачу кредиту;

- омніканальність прийому заявок та оформлення позики;

- максимальна сума кредиту – ₴500 тис.

Ми запустили RADAcash 20 серпня, і за місяць вже встигли видати понад 100 кредитів. Середній чек дорівнює ₴50 тис., а найбільший кредит – ₴300 тис.

До речі, більшість позичальників у онлайні – це жінки, тоді як у відділеннях кредити оформляють здебільшого чоловіки. Майже 90% кредитів сьогодні проходять через мобільний застосунок банку RB24.

Детальніше про сервіс онлайн-кредитування RADAcash можна дізнатись за посиланням

В чому секрет швидкого ухвалення рішення по кредиту?

Ми побудували надійну систему прийняття рішення по всіх кредитних продуктах для фізичних осіб. Зокрема це кредитна картка, кеш-кредит, єОселя. Інформацію про позичальника ми отримуємо від бюро кредитних історій та державних реєстрів. Рішення приймаються відповідно до кредитних правил банку.

Основні обмеження для охочих взяти позику стосуються віку: кредити видаємо позичальникам від 23 до 60 років. Ще одна умова – хороша кредитна історія. Клієнтам, у яких є прострочення кредитного платежу або велика кількість поточних кредитів у інших банках, ми гроші у борг не даємо.

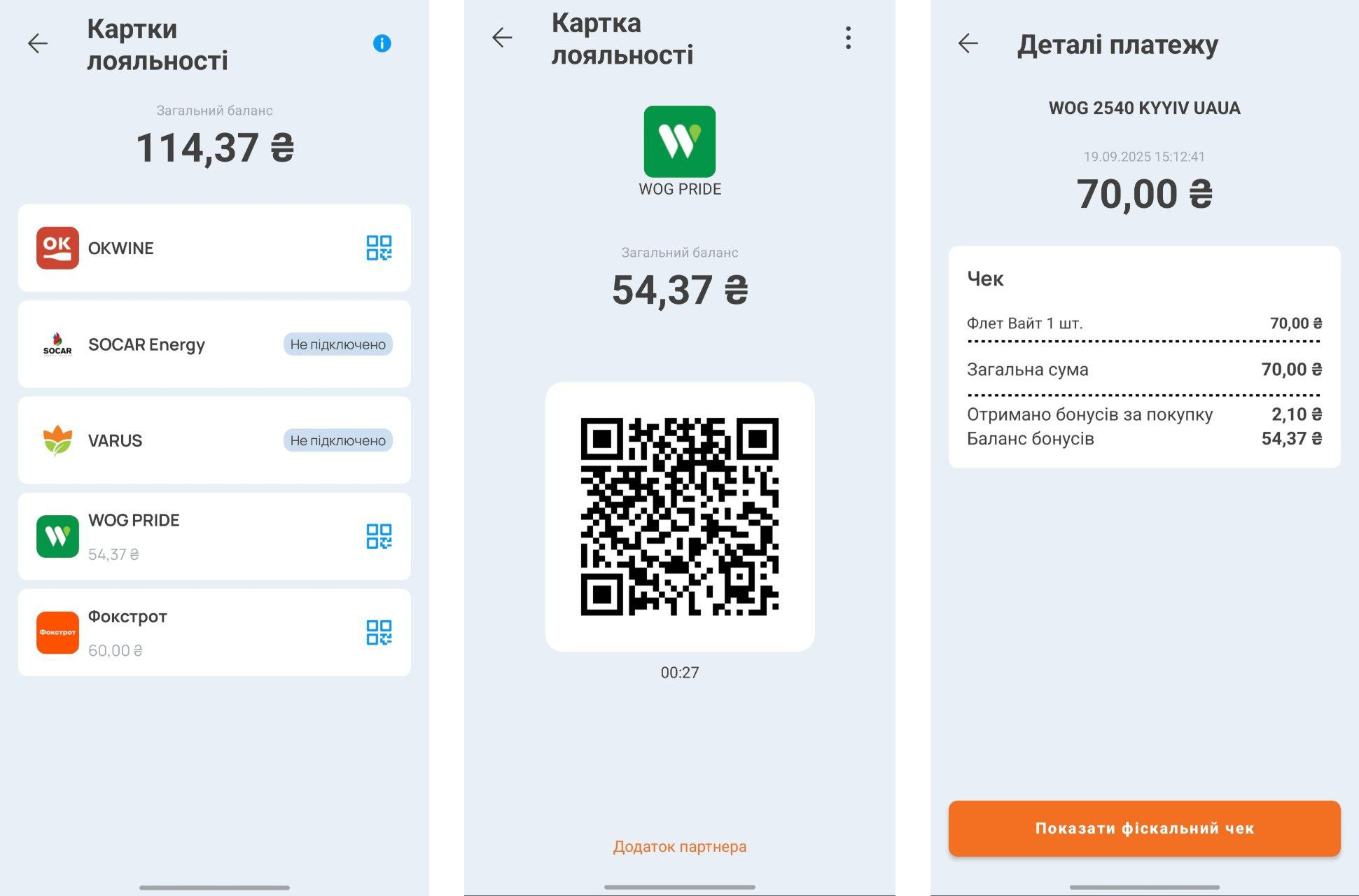

Картки лояльності Радабанку

Картки лояльності у мобільному застосунку – це новий сервіс, який дозволяє клієнтам банку отримувати бонуси та знижки від партнерів. І для цього не потрібно носити із собою пластикові дисконтні картки. Усе працює максимально просто: якщо у клієнта вже є картка лояльності партнера, він може під’єднати її прямо в застосунку RB24. Якщо ж немає, то людина відкриває її тут же у кілька кліків.

Таким чином, звичайна банківська картка стає ще й інструментом участі у програмах лояльності. Під час розрахунку у партнера клієнт автоматично отримує бонуси, а залежно від умов програми – або накопичує бали, або отримує миттєві знижки.

Усе це працює максимально зручно: підключаєте картку лояльності прямо у мобільному застосунку, там же переглядаєте баланс бонусів чи отримуєте QR- або штрих-код для використання в магазині. До того ж клієнт може одночасно користуватися кількома картками різних партнерів, а всі бонуси нараховуються автоматично під час оплати карткою банку.

Чому це цікаво клієнту:

- Найважливіші картки лояльності людина зберігає в одному мобільному застосунку.

- Економія часу: бонуси нараховуються автоматично при оплаті, навіть не потрібно пред’являти картку лояльності.

- Клієнт може отримувати додаткові знижки й бонуси під час звичних покупок.

- Баланс бонусів завжди під рукою в застосунку, тому легко все контролювати.

Чому це цікаво банку:

- Ми залучаємо клієнтів до активного використання карток.

- Підвищуємо транзакційну активність: більше оплат саме банківською карткою.

- Партнерські програми з ритейлом – це додатковий канал лояльності та маркетингу.

- Зміцнюємо екосистему банку: клієнти проводять більше часу в застосунку та взаємодіють із сервісами банку.

Ми реалізували цей проєкт разом з партнером – компанією DeepLoyalty. Наразі картки лояльності діють на WOG, SOCAR, VARUS, Foxtrot, ОК Wine. Список партнерів постійно розширюється.

Цифрові чеки

Цифровий чек – це електронний аналог паперового чека. Він формується в мобільному застосунку RB24 після того, як клієнт щось оплатить. До речі, Радабанк – один з перших банків, які почали впроваджувати доставляння е-чеків. Клієнти отримують їх автоматично після кожної транзакції – швидко, зручно та екологічно.

Для клієнтів цей сервіс дозволяє:

- Зберігати електронні чеки в застосунку RB24.

- Мати швидкий та необмежений в часі доступ до історії покупок.

- Відмовитися від паперових чеків і робити покупки екологічнішими.

Вигода е-чеків для банку та партнерів:

- Додатковий контакт із клієнтом через застосунок (нагадування, акції, крос-продаж).

- Побудова цифрової історії покупок клієнта.

- Зниження витрат на друк паперових чеків.

Як нові продукти Радабанку допомагають залучати нових клієнтів

Пропонуючи клієнтам інноваційні послуги, ми розуміємо, що, в першу чергу, збільшуємо клієнтську базу. Сьогодні користувач може обрати додаткову картку та банк, який закриває не тільки його базові потреби.

Як було раніше? Людина мала одну зарплатну картку. Потім їх стало дві з появою картки від того ж «Монобанку». Сьогодні у більшості клієнтів вже є дві картки, при чому друга картка вже має якусь додаткову цінність для них. Цією цінністю можуть бути картки лояльності, цифрові чеки, кешбеки та інші інноваційні цифрові сервіси. Тобто, коли не просто користуєшся карткою, але ще й економиш та отримуєш вигоду.

Задача Радабанку – бути у когорті саме таких банків. Сила Радабанку не в тому, щоб повторювати чужий шлях. Наша мета – створювати власну унікальну цінність, і давати клієнтам більше користі тут і зараз.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: