Клієнти не могли cплатити та йшли. Як приймати платежі в інтернеті та не розлякати людей

Уявіть: ви йдете з роботи і заходите в овочеву крамницю, щоб купити базилік. Хочете розплатитися Apple Pay, але терміналу там немає або продавець неохоче пропонує скористатися ним. А якщо сплатите карткою, товар може коштувати дорожче, ніж у випадку з готівкою – підприємець іноді підіймає ціни, оскільки сплачує комісію за еквайринг.

Із транспортом складніше: якщо в автобусі та метро скористатися карткою ще можна, то в «Богдан» без паперових грошей немає сенсу сідати і на Троєщину доведеться діставатися пішки або самокатом.

У партнерському матеріалі з Activitis директор фінансової компанії «Актинія» Андрій Карпінський та Артем Будаєв, співзасновник бренду Ohueno, розповіли, чому оплата на картку продавця є незаконною і як платіжна система може врятувати бізнес.

Переказ продавцю – порушення закону і прав споживача

На початку 2020 року банківський рахунок був лише в 63% українців, і до повної відмови від паперових грошей ще дуже далеко. У результаті клієнти часто віддають готівку, залишаються без чеків і шансів повернути товар, а підприємці – з незадекларованими доходами та замороженими рахунками.

Розв’язати проблему можуть зручні платіжні системи, з допомогою яких клієнт швидко розплатиться за товар чи послугу, а власник бізнесу не переплатить за комісії та захистить себе перед фінмоніторингом.

Припустимо, людина купила ноутбук, а той зламався за кілька днів. Вона несе його до магазину, де з’ясовується, що там нічим не можуть допомогти: покупець переказав гроші за комп’ютер на картку продавця, а той не видав чек. Так клієнт залишається зі зламаним гаджетом, а продавець – з його грошима.

За законом підприємець повинен видавати покупцям документ, що підтверджує оплату товару. Вона має відбиватися на банківському бізнес-рахунку продавця. Якщо ж людина хоче щось купити, а в магазині просять перерахувати гроші на особистий рахунок, то таку операцію не реєструватимуть. Отже, і податки з неї ніхто не заплатить.

У такому разі ви не зможете довести, що купили товар саме в цього торговця, якщо він раптом виявиться неякісним. Якщо вам не видали чек, можете поскаржитися на продавця до органів захисту прав споживачів, а також до податкової – закон вважає таку ситуацію обманом покупця.

Торгівля без чеків є небезпечною і для продавця. P2p-операції![]()

![]() Переклади з картки на картку. за його особистим рахунком можуть викликати підвищений інтерес у фінансового моніторингу банків, де обслуговується продавець. Якщо банк встановить, що підприємець використовує особистий рахунок із порушенням, може заморозити його. А це може статися вже на другій транзакції. Тому важливо використовувати лише бізнес-рахунок торговця та видавати покупцеві чек після оплати.

Переклади з картки на картку. за його особистим рахунком можуть викликати підвищений інтерес у фінансового моніторингу банків, де обслуговується продавець. Якщо банк встановить, що підприємець використовує особистий рахунок із порушенням, може заморозити його. А це може статися вже на другій транзакції. Тому важливо використовувати лише бізнес-рахунок торговця та видавати покупцеві чек після оплати.

На що звернути увагу при виборі платіжного сервісу

Артем Будаєв, співзасновник бренду Ohueno

Раніше ми приймали оплату від клієнтів у Instagram на картку ФОП, а потім перейшли на платіжний сервіс. У першому варіанті це також законно, адже виторг оподатковується. Такий формат чудово підходить для Instagram, де ви домовляєтеся з покупцем в особистих повідомленнях. Але використовувати там платіжки не дуже зручно, тому що вони іноді підвисають або доводиться вимагати додаткові дані клієнта на кшталт електронної пошти.

Це може підштовхнути людину до того, що вона відмовиться від покупки. А ось на сайті в нас купують лише через платіжні послуги.

Я перепробував п’ять платіжних сервісів. Ось на що я раджу звертати увагу при виборі платіжного сервісу:

- Зручний інтерфейс для покупця. Коли він складний, клієнт може просто відмовитися від послуги та піти.

- Пропускна спроможність системи. Траплялися випадки, коли після 70 операцій вони здавалися сервісу підозрілими, покупці не могли оплатити товар і йшли.

- У сервісі має бути оплата через Apple і Google Pay. Клієнта не тішить, коли в платіжці їх немає або вони тимчасово не працюють. Зараз людина хоче зробити покупку, просто приклавши палець до телефона.

Як платіжний сервіс «Актинія» допомагає підприємцям

Технології розвиваються, і, коли з’явилися Apple і Google Pay, POS-еквайринг став коштувати менше – комісія 2,5% плюс фіксована плата за оренду терміналу від 200 до 300 грн на місяць. Сьогодні багато підприємців, які запускають бізнес, не витрачають гроші на термінали. Натомість підключають сторонні сервіси, які допомагають швидко та зручно приймати платежі в офлайн-магазинах. До таких належать і рішення «Актинії».

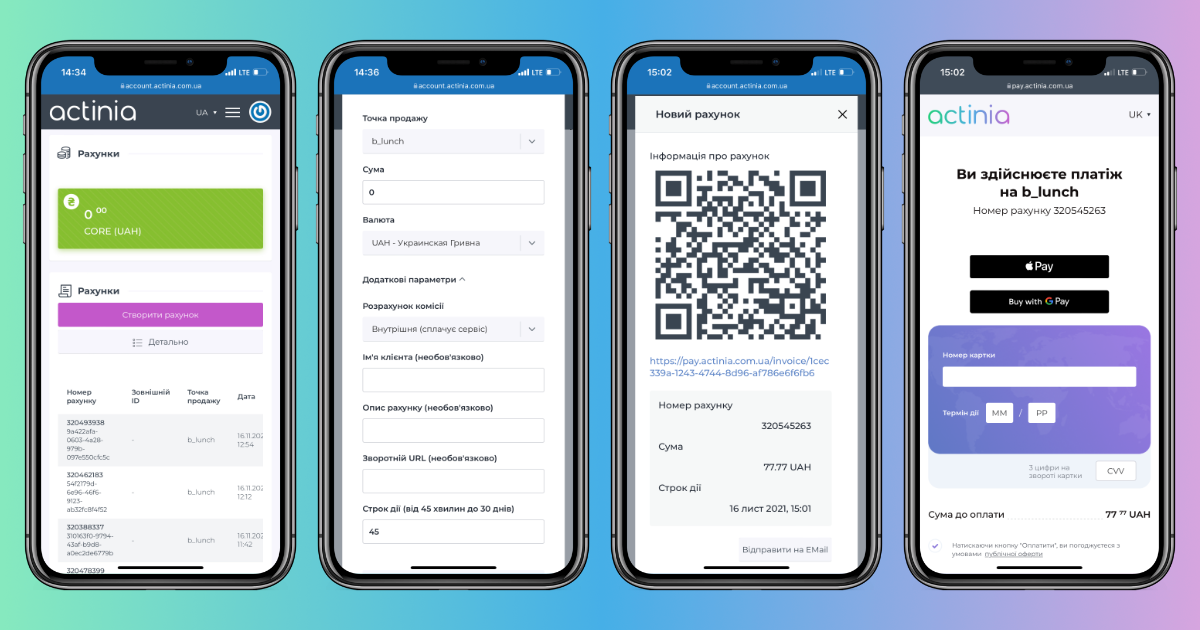

Вам достатньо зайти в особистий кабінет зі смартфона, сформувати рахунок за товар чи послугу та надіслати посилання клієнту на пошту, у Telegram або Viber. Якщо ж справа відбувається в офлайн-магазині, покупець може відсканувати QR-код з вашого смартфона, а статус оплати миттєво відобразиться в особистому кабінеті.

Якщо ціни на послуги різні, можна роздрукувати QR-код з вільним введенням ціни. Клієнт зможе його відсканувати та ввести потрібну суму для оплати карткою через Apple або Google Pay. А у вашому особистому кабінеті з’явиться статус платежу.

Наші партнери – фінансова компанія Activitis – видають кредити малому та середньому бізнесу, і багато їхніх клієнтів скаржилися на постійні проблеми з p2p-переказами та заморожування рахунків через перевірки фінмоніторингу. Вони не хотіли порушувати закон: просто до ладу не знали про платіжні послуги. Після того як ми ввели їх у курс справи, вони відразу запропонували співпрацювати.

А з тих, хто під’єднається до платіжного сервісу до 24 грудня, «Актинія» братиме лише 2% комісії за еквайринг.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: