Кредитний калькулятор – споживче кредитування та його особливості

Кредитний калькулятор – це зручний інструмент, за допомогою якого позичальник може вказати бажану суму кредиту та строк внесення платежів й таким чином розрахувати, скільки відсотків від суми він повинен буде сплатити додатково за використання кредитних коштів. Це дає змогу ефективно планувати власний бюджет, не допускати прострочення платежів та зрештою запобігти непередбаченим фінансовим труднощам. Але як користуватися цим інструментом, на що варто звернути увагу і чи справді він дає точні результати?

Кредитний калькулятор – зручний інструмент розрахунку кредиту. Фото: Depositphotos

Кредитний калькулятор – зручний інструмент розрахунку кредиту. Фото: DepositphotosЯк користуватися калькулятором

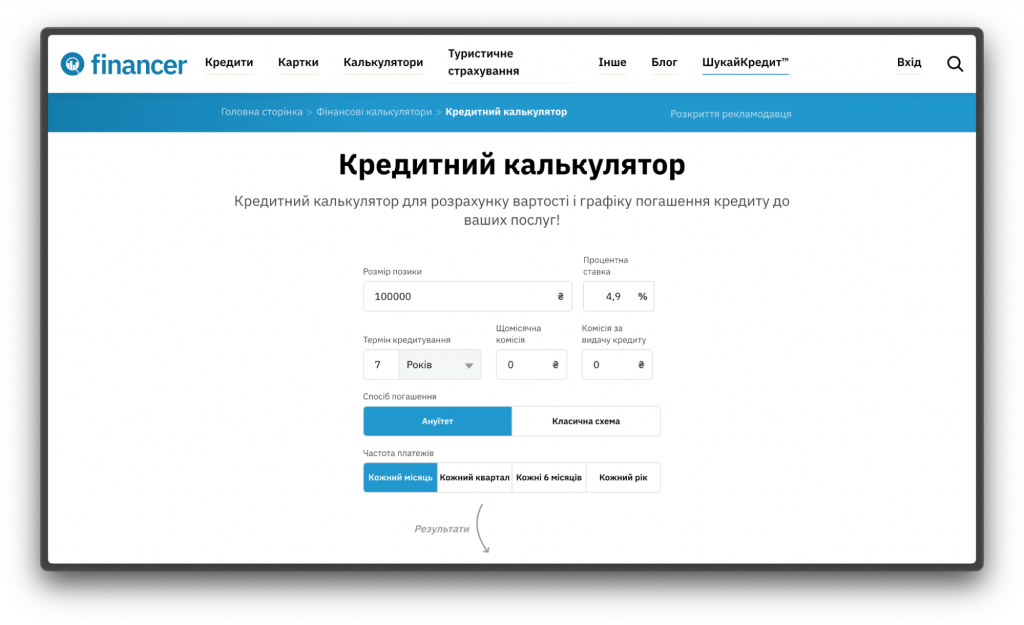

Для початку потрібно визначитися, який саме кредитний калькулятор онлайн ви будете використовувати. Річ у тім, що зараз в інтернеті можна знайти безліч таких інструментів. Наприклад, кредитний калькулятор на сайті Financer:

Приклад кредитного калькулятора. Зображення: financer.com.ua

Такими інструментами справді можна користуватися. Але варто враховувати, що деякі з них пропонують одразу оформити кредит на платформі, а потім перенаправляють користувача безпосередньо на сайт кредитора. Часом, будучи посередниками, вони беруть за свої послуги додаткову комісію. Відповідно, у більшості випадків простіше та вигідніше виконувати розрахунок кредиту безпосередньо на сайті банку чи МФО, де ви плануєте отримати кошти:

- кредитний калькулятор «ПриватБанк»;

- кредитний калькулятор «Ощадбанк»;

- кредитний калькулятор «Монобанк».

Аналогічні калькулятори ви знайдете на сайті чи в застосунку вашого банку чи МФО, послугами яких користуєтеся. Найголовніше – не помилитися з розрахунками і врахувати всі умови, про які ми розповімо далі.

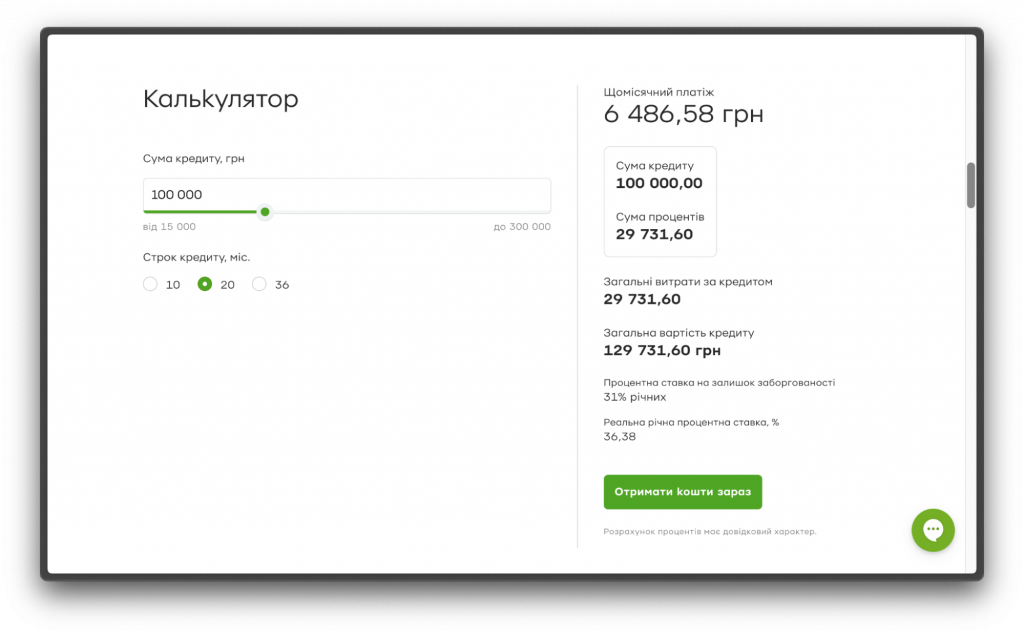

Кредитний калькулятор monobank. Зображення: monobank.ua

Процентна ставка

Процентна ставка – один з головних параметрів кредиту, що визначає розмір відсотків, які потрібно буде сплатити за користування кредитними коштами. Вона може бути фіксованою або змінною. У більшості випадків що менша ставка, то вигідніше для вас, однак важливо враховувати й інші умови кредитування, щоб не помилитися.

Сума кредиту

Це кількість грошей, які позичальник хоче отримати в кредит. Цей параметр визначає загальний обсяг фінансування, який потрібен позичальнику. Від суми часто залежить процентна ставка та термін кредитування – ці аспекти здебільшого є взаємоповʼязаними.

Термін кредитування

Термін кредитування вказує, на який період позичальник бере кредит. Він може складати як кілька місяців, так і кілька років. Від терміну кредитування залежить сума щомісячного платежу та (здебільшого) загальна сума переплати. У більшості випадків банки надають можливість дострокового погашення, щоб ви могли таким чином зменшити суму відсоткових платежів. Але цей момент краще додатково уточнювати у вашого кредитора.

Спосіб погашення

Існує два способи погашення кредиту – ануїтетний та диференційований. Ануїтетний спосіб передбачає, що сума щомісячного платежу залишається незмінною протягом усього терміну виплат за кредитом. Натомість при диференційованому способі платежі зменшуються з часом, оскільки зменшується сума основного боргу і відсотки від неї. Обидва варіанти мають як свої переваги, так і недоліки, тому варто серйозно підійти до вибору.

Графік платежів

Графік платежів показує розклад, за яким позичальник повинен вносити платежі по кредиту. У більшості випадків платежі необхідно вносити щомісяця. Однак іноді вони можуть бути щоквартальними або ж мати інші інтервали залежно від умов договору.

Кредитний калькулятор «ПриватБанк». Зображення: privatbank.ua

Чи точний результат дає кредитний калькулятор

У більшості випадків кредитні калькулятори дають достатньо точні результати розрахунків. Однак часом можливі певні похибки через декілька обʼєктивних причин:

- калькулятор може не враховувати індивідуальні умови, які кредитна установа пропонує конкретному позичальнику;

- при розрахунках може не враховуватися змінна процентна ставка, а також можливі зміни умов в майбутньому;

- чимало кредитів супроводжуються додатковими комісіями, страховими та іншими витратами, які не завжди враховуються в стандартному кредитному калькуляторі;

- різні способи погашення можуть впливати на точність розрахунків;

- банки можуть враховувати кредитну історію, дохід та інші фінансові показники позичальника, що зрештою впливає на остаточні умови кредитування.

Плюс до всього загальна сума переплати за кредитом може збільшитися, якщо позичальник своєчасно не вносить необхідну суму, а кредитор своєю чергою нараховує додаткові відсотки. Тому завжди варто памʼятати, що хоча кредитний калькулятор є зручним та досить точним інструментом для розрахунку, покладатися на нього на 100% не варто. За потреби звертайтеся безпосередньо до кредитної організації, у якій ви плануєте взяти кредит, щоб отримати більш точні та об’єктивні розрахунки.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: