Страхування допомогло накопичити на пенсію мамі та навчання в Німеччині. Як за допомогою страхування втілити вашу мрію

Була злива, до банку забіг змоклий чоловік. У залі він побачив фірмові парасольки та запитав, чи можна придбати одну. Менеджер жартома відповіла: «Так, за 350 грн. Віддамо в подарунок до договору про накопичувальне страхування». Через пів години чоловік вийшов із банку з полісом і під парасолькою.

За два місяці до страхової компанії «УНИКА Життя» звернулася його дружина – виявилося, що чоловік раптово загинув. Їй виплатили гроші за договором, який чоловік оформив тільки заради парасольки.

У партнерському матеріалі з «УНІКА Життя» ми поставили п’ять запитань про накопичувальне страхування життя Ігорю Мицану, керівникові департаменту з роботи зі страховими брокерами. Він розповів, кому підійде цей вид страхування і чому в його родини декілька накопичувальних полісів.

1Що таке накопичувальне страхування життя?

Уявіть: один із ваших друзів обожнює ганяти на мотоциклі та захоплюється альпінізмом. Ви розумієте, що з такими хобі він постійно ризикує життям, тому рекомендуєте йому застрахуватися від нещасного випадку.

Таке «ризикове» страхування працює за принципом страхування автомобіля. Якщо ваш друг потрапить в аварію чи травмується, йому виплатять компенсацію, зазначену в договорі, – до 200 тис. грн. А якщо все буде добре, то всі його внески згорять. Другові не хочеться втрачати гроші, і він відмовляється: продовжує сподіватися на щастя.

Ігор Мицан, «УНІКА Життя»

Накопичувальне страхування життя працює по-іншому: коли договір закінчиться, гроші виплатять у будь-якому випадку, навіть якщо нічого не сталося, та ще й з відсотками. Так ви можете захистити себе від непередбачених ситуацій, накопичити гроші та щорічно отримувати гарантований дохід зверху – 4% у разі страхування у гривні.

Додатковий дохід формується таким чином: усі ваші платежі ми вкладаємо в неризиковані активи – державні облігації, депозити в банках і нерухомість. Прибуток розподіляємо між компанією та нашими клієнтами.

Трапляються ситуації, коли людина йде з життя, заплативши тільки перший страховий платіж. Тоді страхова компанія виплачує тим, кого вона зазначила в договорі, суму, набагато більшу, ніж отримала. Тому частина кожного платежу клієнта відраховується страховій компанії – це оплата ризику передчасної смерті.

Дізнатися про НСЖ в «УНІКА Життя»

Договір накопичувального страхування в «УНІКА Життя» збирають як конструктор. Основа – страхування життя, до нього можна додати страхування на випадки травми, інвалідності або для накопичення пенсії. Клієнт сам обирає потрібний для себе варіант.

- Якщо договір закінчився і з вами все добре: ви отримаєте гарантовану страхову суму (суму, яку ви хотіли накопичити з гарантованим доходом 4% річних з урахуванням вашої оплати ризику дострокової смерті. – Прим. ред.) плюс дохід від інвестицій за весь час дії договору.

- Якщо клієнт піде з життя раніше, ніж закінчиться договір: ггарантовану страхову суму та додатковий дохід, зароблений до цього моменту, отримає вигодонабувач – людина, яку клієнт зазначив у договорі, не обов’язково родич.

- Якщо під час дії поліса настане інший страховий випадок: компанія виплатить компенсацію – вона буде зазначена в договорі. Потім клієнт продовжить платити за полісом і, коли його термін закінчиться, отримає всю накопичену суму і дохід від інвестицій.

Ваш друг – любитель екстриму може оформити поліс накопичувального страхування життя (скорочено НСЖ. – Прим. ред.) на 25 років і платити по 2 тис. грн на місяць, додатково застрахувавши себе від аварій і травм. Якщо така біда трапиться, то «УНІКА Життя» виплатить йому приблизно 820 тис. грн за цими страховими випадками. А коли договір добіжить кінця – ще 507 тис. грн гарантованої страхової суми та прибуток від інвестицій.

Скільки і як часто сплачувати за страхування, ви вибираєте самостійно. Можна робити це раз на рік, а можна – раз на чотири місяці.

Дізнатися про НСЖ в «УНІКА Життя»

2А чим накопичувальне страхування краще за депозит? У банку нехай і маленький відсоток, але звичніше

Уявімо, що одна наша клієнтка – 45-річна власниця пекарні з Житомира. Вона мешкає у квартирі, яку придбала в іпотеку. Жінка укладає в нас пенсійний договір НСЖ і додатково страхується від ризику важких захворювань. Три роки вона щомісяця сплачує нам 2,5 тис. грн, а потім у неї трапляється інсульт.

Компанія одразу виплатить їй страхову суму: з неї можна буде оплатити лікування, реабілітацію та частину кредиту за квартиру. А після закінчення договору клієнтка отримує накопичену суму та інвестдохід у будь-якому зручному форматі: усю суму одразу або по місяцях.

На відміну від нас банки не допомагають клієнтам у випадках смерті або хвороби. Ось чотири головні відмінності НСЖ від банківських депозитів:

- Скільки платять. У банку клієнт отримує стільки, скільки вклав, плюс до 10% річних. За три роки наша клієнтка накопичила б у банку приблизно 99 тис. грн, якщо сплачувала б щомісяця 2,5 тис. грн. У нашій компанії вона після інсульту б отримала 659 тис. грн – виплату за страховим випадком.

- Кому платять. У випадку смерті банки повернуть гроші тільки спадкоємцям, а страхові компанії – тому, кого зазначать у договорі. Часто наші клієнти обирають племінників або будь-яку іншу близьку людину, не обов’язково родича – список завжди можна змінити.

- Коли платять. Після смерті клієнта банк поверне гроші рідним через пів року, коли ті оформлять спадщину. Ми перераховуємо всю суму не пізніше 30 днів після звернення.

- Як сплачують податки. На відміну від депозиту виплати за всіма страховими випадками не оподатковуються. Податок потрібно сплачувати тільки «по дожиттю» до кінця дії договору, коли жоден страховий випадок не настав, і тільки з тієї частини, яка перевищує суму внесених платежів. Наприклад, якщо ви за 20 років заплатили 100 тис. грн, а отримали 120 тис. грн, то податок треба буде заплатити з 20 тис. грн. Але, якщо вам більше ніж 70 років, податки сплачувати не потрібно.

Я працюю в «УНІКА Життя» дев’ять років, з них п’ять я – клієнт своєї ж страхової компанії. За одним із договорів я заплатив 80 тис. грн і вже отримав 10 тис. грн прибутку до основної страхової суми, яку отримаю, коли договір закінчиться. Це небагато, але НСЖ – це насамперед страхування, а не засіб заробітку.

Дізнатися про НСЖ в «УНІКА Життя»

Суми виплат залежать від двох показників: скільки років ви платили страховій компанії і від стану вашого здоров’я. Якщо у вас немає серйозних захворювань, достатньо заповнити та підписати декларацію: вона виглядає як анкета, де потрібно зазначити ваші основні параметри – зріст, вага, хронічні захворювання та шкідливі звички, якщо вони є.

3А як і скільки мені потрібно буде сплачувати?

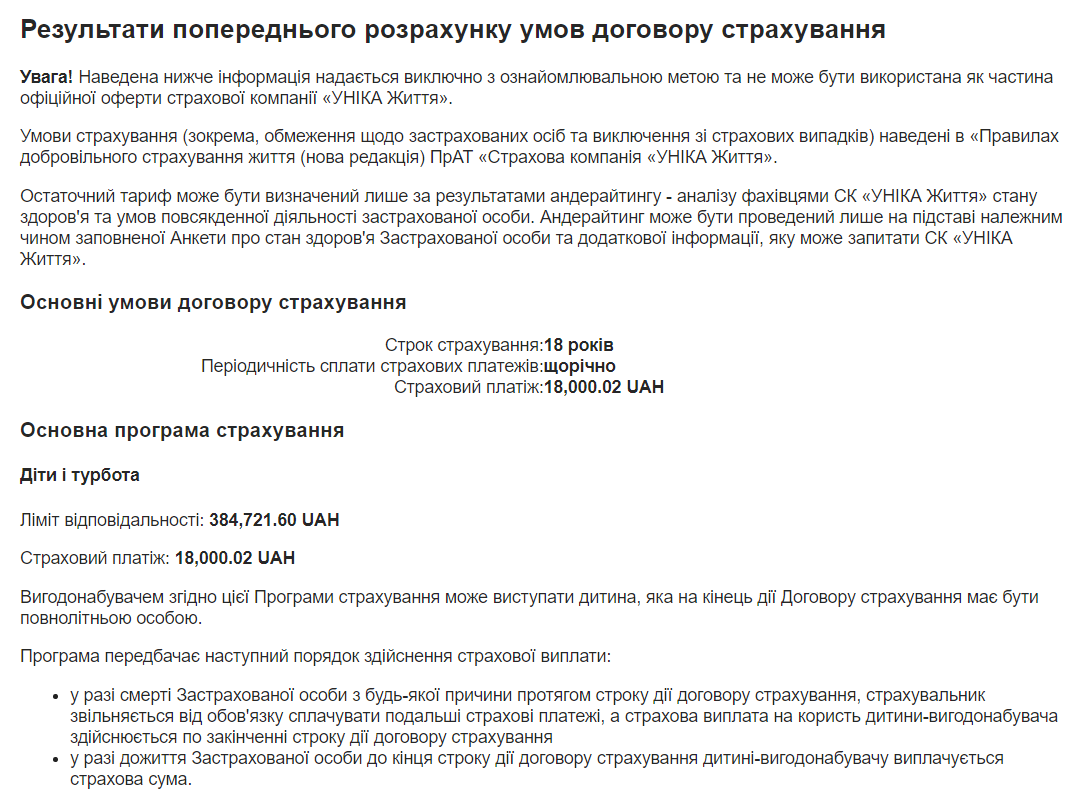

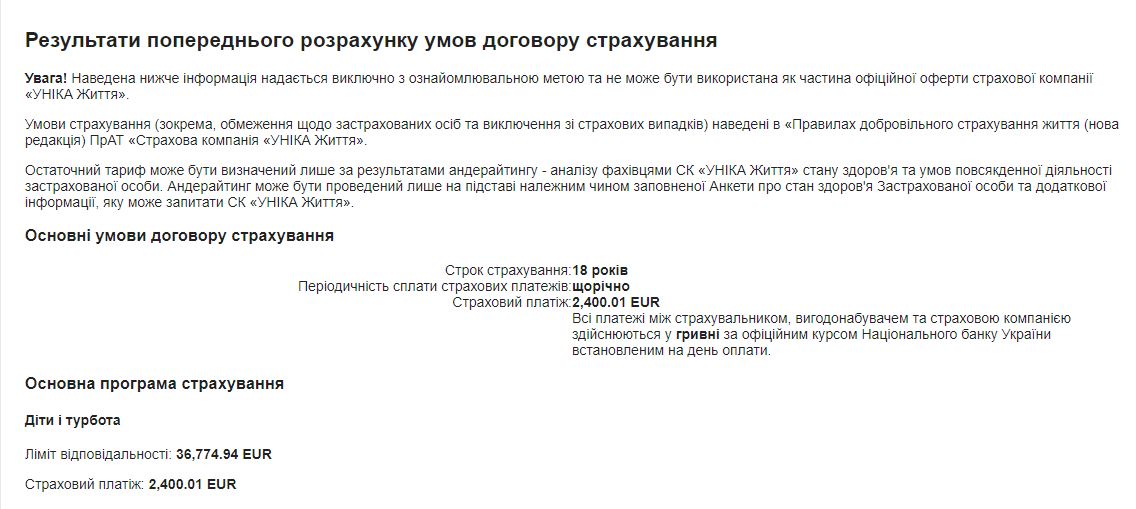

Уявімо: у клієнтів нашої компанії – молодої пари – народилася дитина. Батьки мріють, щоб вона навчалася в Німеччині, – там безкоштовна освіта та європейські стипендії. Для інших витрат – на житло, харчування та інше – потрібно 12 тис. євро, або 387 тис. грн на рік.

Якщо дівчина у 25 років стане мамою й почне накопичувати за допомогою НСЖ – сплачувати щомісяця по півтори тисячі гривень, тоді за 18 років майбутній студент отримає 384,7 тис. грн на рахунок. А якщо пара зможе щомісяця перераховувати по 200 євро, то дитині вистачить грошей, щоб здобути ступінь бакалавра.

Наші клієнти не пропускають час оплати: за 20 і 7 днів до чергового платежу надсилаємо SMS із нагадуванням про платіж. Сплачувати можна в банках або через платіжні сервіси. У Portmone.com, наприклад, платежі за нашими договорами проходять без комісії, а також можна налаштувати автоматичне списання з картки.

Якщо клієнт тимчасово не може оплачувати поліс – у нас є «страхові канікули» до пів року. Також клієнт завжди може розірвати договір достроково. Але тоді він отримає менше: заплатить 18% податку на дохід, якого немає після закінчення договору, і 1,5% військового збору.

До речі, страхові накопичення не можуть забрати через суд або поділити після розлучення. Їх не можна заарештувати, конфіскувати або поділити.

4Що відбувається з виплатами: мої гроші точно не згорять?

Не згорять. Інтереси застрахованих клієнтів в Україні захищені законом про страхування. 2017 року наш конкурент – велика страхова компанія – залишала український ринок через банкрутство. За законом за чотири місяці вона передала всіх клієнтів іншій страховій компанії. У людей змінилися тільки реквізити та номер гарячої лінії, а умови договорів залишилися такими, як були.

Ігор Мицан, «УНІКА Життя»

Роботу страхових компаній регулює Національний банк України. Він оцінює число клієнтів компанії та їхні страхові суми, а потім перевіряє норму платоспроможності. Це означає, що в компанії повинні бути гроші, щоб виконати всі страхові зобов’язання перед клієнтами. Рівень платоспроможності нашої компанії в 10 разів більший від цього показника.

Крім того, нас регулярно перевіряють аудитори з боку материнської компанії – UNIQA Insurance Group. Вони перевіряють, щоб ми вкладали гроші клієнтів у надійні прибуткові активи: заборонено інвестувати в ризиковані активи, наприклад, у криптовалюти.

Дізнатися про НСЖ в «УНІКА Життя»

Щороку ми звітуємо перед клієнтами про результати їхніх накопичень – надсилаємо листи, де зазначаємо суму інвестиційного річного доходу. Минулого року виплатили 23 млн грн: 13,9 млн грн – за випадки смерті та 3,5 млн грн – тим, хто дожив до закінчення терміну договору.

5У яких випадках краще оформляти НСЖ, крім страхування свого життя?

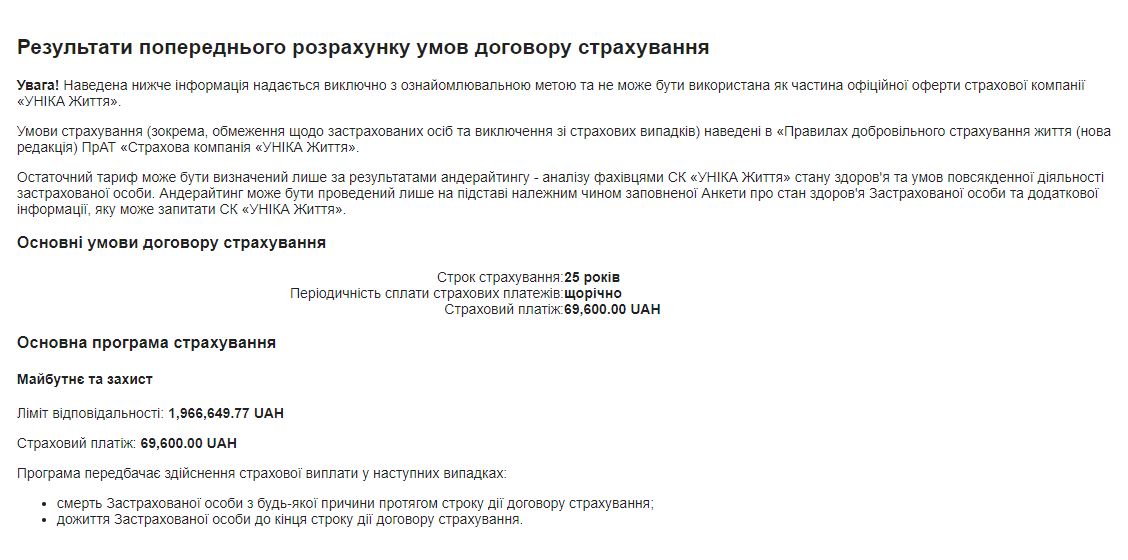

Зараз в «УНІКА Життя» половина клієнтів НСЖ накопичує на пенсію. Якщо 30-річний працівник ІТ-компанії із заробітною платою в 83 тис. грн на місяць виділить для цього 70 тисяч грн на рік, тобто 5,8 тис. грн щомісяця, то через 25 років він накопичить приблизно 1,9 млн грн. Розрахувати це можна в онлайн-калькуляторі на сайті UNIQA. Середній розмір пенсій в Україні сьогодні – 3,7 тис. грн, і страхові виплати точно не будуть зайвими.

Накопичувальне страхування підходить для навчання дітей, купівлі квартири, випадків інвалідності або хвороби.

UNIQA Group представлена у 18 країнах Європи, і страхування життя там – один із найпопулярніших наших продуктів. Але якщо в Європі заведено оформляти поліси з перших зарплат, – наприклад, у Швейцарії вони є в 90% мешканців, то в Україні поліси є тільки у 2,3% населення.

Я вважаю, що в кожного українця має бути хоча б один договір страхування життя. У мене в родині на сьогодні їх п’ять, і я вважаю, що це ще не межа. Захист, який ці поліси гарантують мені та моїй родині, дає нам впевненість у завтрашньому дні. А це – найголовніше.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: