Іпотека за програмою «єОселя»: кому це справді вигідно і які ризики не варто ігнорувати – юрист

Юрист із нерухомості Володимир Копоть розповів про плюси і мінуси державної іпотеки за програмою «єОселя», які можуть бути ризики для позичальників, а також навів орієнтовний приклад розрахунку, щоб зрозуміти, скільки потрібно буде платити на місяць.

Володимир Копоть розповів про плюси й мінуси державної іпотеки за програмою «єОселя». Фото: Facebook / Volodymyr Kopot

Володимир Копоть розповів про плюси й мінуси державної іпотеки за програмою «єОселя». Фото: Facebook / Volodymyr KopotУ новому відео на YouTube-каналі Monitor.Estate Копоть відзначив, що, за даними опитувань, українці досі не до кінця розуміють умови програми, більш як половина населення не володіє повною інформацією про неї, а дехто ставиться до «єОселі» доволі скептично.

«Чому так? Можливо, через те, що пропозиції від забудовників здаються простішими або вигіднішими, на перший погляд. Це говорить про те, що нам потрібно більше інформації та довіри до державної іпотеки», – зауважив Копоть.

Він детально розповів про умови програми й назвав вісім кроків до отримання пільгового кредиту:

- перевірка статусу в «Дії»;

- пошук житла. «Рекомендується звертатися до перевірних забудовників або агентств, які працюють із «єОселею»» – зазначив Копоть.

- подання заявки в «Дії» або в обраному банку;

- отримання попереднього рішення. «Після схвалення кредиту починається період очікування. Рієлтори кажуть, що він може тривати від 4 до 6 місяців. Це важливо враховувати, адже не кожен із нас і не кожен продавець готовий так довго чекати», – зазначив юрист;

- оцінка об’єкта – рекомендується звертатися до сертифікованих оцінювачів, вартість послуг орієнтовно становить 3,5 тис. грн;

- нотаріальне оформлення, а саме укладання договорів купівлі-продажу та іпотеки;

- страхування – Копоть наголосив, що страхування житла і життя є обов’язковим, вартість може становити від 0,25% до 1,25% від суми кредиту на рік;

- і останній крок – оформлення кредиту і, зрештою, переїзд до нового житла.

Читайте також: Україна, Польща та Балі – плюси і мінуси інвестування в дохідну нерухомість. Розбір від експерта

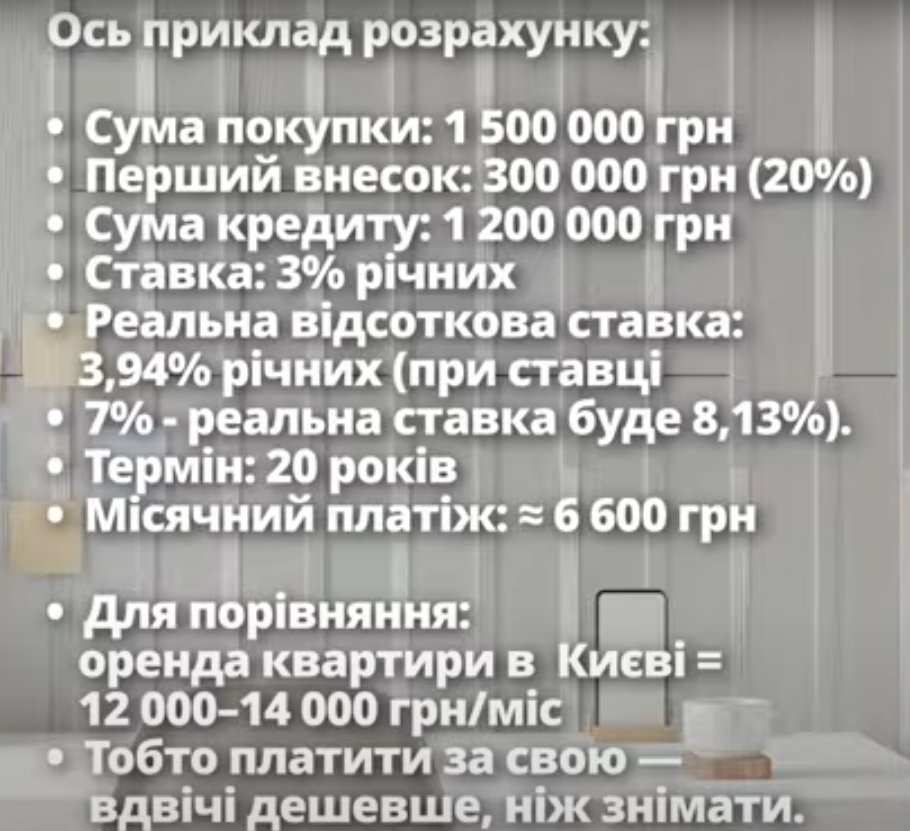

Експерт поділився попереднім розрахунком, який дозволить оцінити обсяги щомісячних виплат, на прикладі оформлення позики в сумі 1,5 млн грн.

Скриншот: YouTube / Monitor.Estate

Водночас експерт зазначив, що є і певні ризики, на які варто зважати при оформленні кредитів за програмою «єОселя»:

- з плином часу ставка зміниться – стане вищою;

- не всі банки приймають заявки на кредитування;

- житла, яке відповідає параметрам програми, недостатньо;

- якщо позичальник втратить пільговий статус, ставка за кредитом зросте від 3 % до 7 %;

- неоформлення належної страховки може вилитися в штрафи.

Втім, ключовими перевагами програми є те, що вона найдоступніша в Україні, ставки для позичальників фіксовані, купівля житла за «єОселею» часто вигідніша за винаймання і є можливість придбання квартири чи будинку на вторинці.

«Кому точно варто придивитися до цієї програми? Молодим людям і сім’ям, які планують майбутнє, внутрішньо переміщеним особам, військовим, медикам, а також тим, хто живе на оренді й хоче певної стабільності», – підсумував Копоть.

Нагадаємо, раніше Володимир Копоть розповів, які квартири купувати вигідніше та що обирають інвестори.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: