Я взял 7 кредитов и тут же их вернул. Тогда мне предложили ещё денег под 500-700% годовых

Юрий Коваленко занимается инвестициями. Недавно он решил проверить, на каких условиях и под какие проценты выдают кредиты так называемые микрофинансовые организации. Свой опыт он описал в колонке для MC.today.

500-700% годовых. Как на самом деле работает микрокредитование в Украине: эксперимент

500-700% годовых. Как на самом деле работает микрокредитование в Украине: экспериментДрузья, мы в редакции mc.today мечтаем публиковать ваши истории. С вами приключилось что-то странное и необычное на работе, в поездке, прямо на улице? Расскажите об этом нам, отправив письмо на news@mc.today.

Юрий Коваленко

Я не имею никакого отношения к указанным в этом исследовании компаниям. Цель проста: узнать, как работает механизм микрофинансовых организаций (здесь и далее МФО), и поделиться этим опытом. Возможно, после прочтения этой статьи читатели задумаются, прежде чем брать «быстрые деньги в кредит на выгодных условиях».

До этого исследования я никогда не имел дела с МФО, так как наслышан о проблемах, с которыми сталкиваются заёмщики. Хотя, честно говоря, в большинстве случаев люди сами виноваты. Заемщики часто пренебрегают элементарными вещами: невнимательно читают договор, правила и отзывы об МФО, используют припейд-карты (карты предоплаты, в большинстве случаев виртуальные – прим. ред.), которые становятся легкой добычей мошенников, и так далее.

В декабре 2019 года я все чаще стал замечать навязчивую рекламу от МФО с различными акциями. Суть акций сводилась к тому, что первый кредит вам выдают под очень низкий процент – 0,01 % в день (при кредите в 5 000 грн его стоимость во время акции будет всего 50 копеек). Срок кредита – не более 30 дней. Без залога, без поручителей, только интернет и ты.

Мне стало интересно, сколько заемщики платят по факту, и я решил проверить несколько организаций из списка. Сразу скажу, что все кредиты я вернул раньше срока. Моя кредитная история не пострадала. Только нервы.

Как получить быстрые деньги?

Процедура оформления кредита у всех компаний, с которыми я имел дело, примерно одинаковая. При заполнении заявки можно воспользоваться BankID, и тогда профиль заполнится автоматически. Это, на мой взгляд, положительный сигнал для кредитора, что заемщик уже прошел верификацию. Скан-копию паспорта при использовании BankID загружать необязательно.

Следующим этапом идет ввод банковской карты. Она должна принадлежать именно вам. MyCredit, например, просит отправить ваше фото с картой таким образом, чтобы были видны последние 4 цифры. Карта проходит верификацию обычным путем: вам присылают СМС с кодом на списание небольшой суммы, потом эта сумма возвращается. В моем случае суммы не превышали 1 грн. Это касается всех компаний.

Также все компании просят указать семейное положение, образование, месячный доход и расход, адрес прописки, адрес проживания и занятость. Все это происходит в онлайне, звонили по телефону только из CreditKasa – они заполняют анкету самостоятельно во время разговора.

Дальше расскажу об опыте получения кредитов у 7 организаций.

1. MyCredit – ООО «1 Независимое Агентство Безопасных Кредитов»

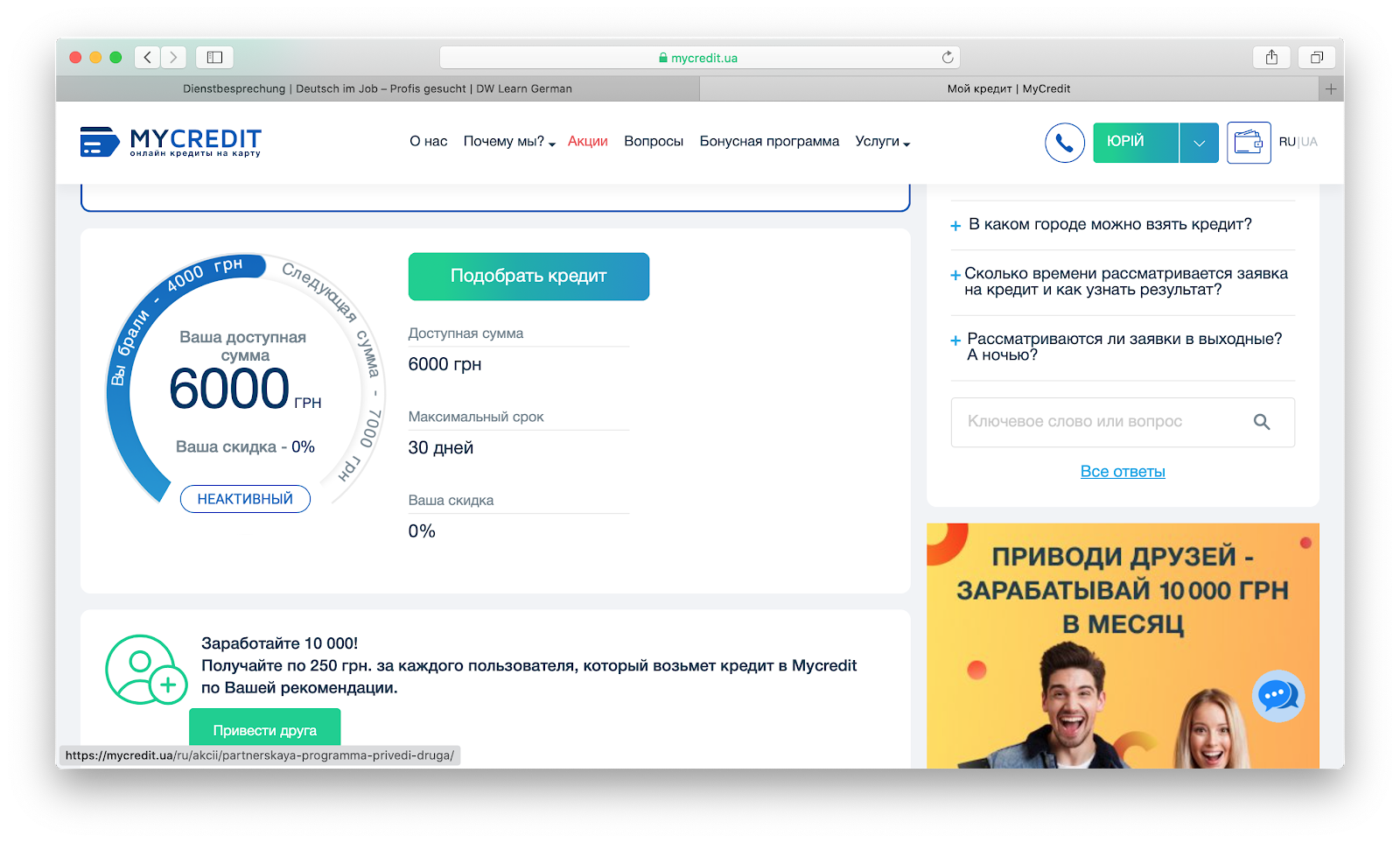

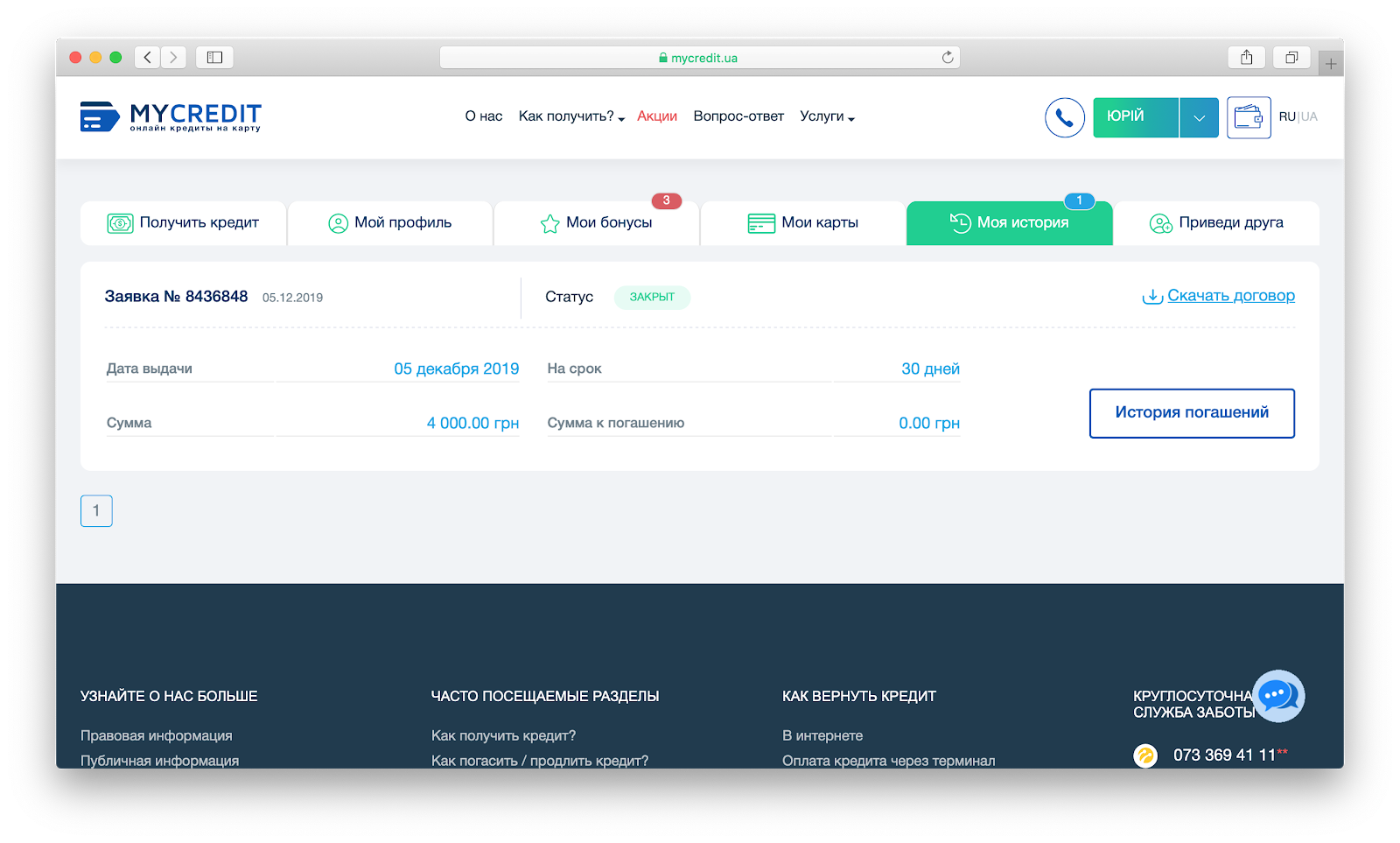

Хороший и удобный сайт, в личном кабинете есть вся необходимая информация, можно посмотреть историю кредитов, скачать соответствующие документы. Мне одобрили кредит в 4 тыс. грн, вернул спустя несколько дней 4 003,60 грн.

Если бы я возвращал кредит через 30 дней, то переплата составила бы 12 грн. Здесь, правда, необходимо помнить важный нюанс: кредит считается погашенным с момента поступления денег на расчетный счет кредитора. В зависимости от способов оплаты эти сроки могут быть разными, вплоть до нескольких дней.

Никаких нареканий на сервис у меня не было, за исключением разве что постоянных СМС с предложением взять новый кредит, уведомлении о различных бонусах и скидках.

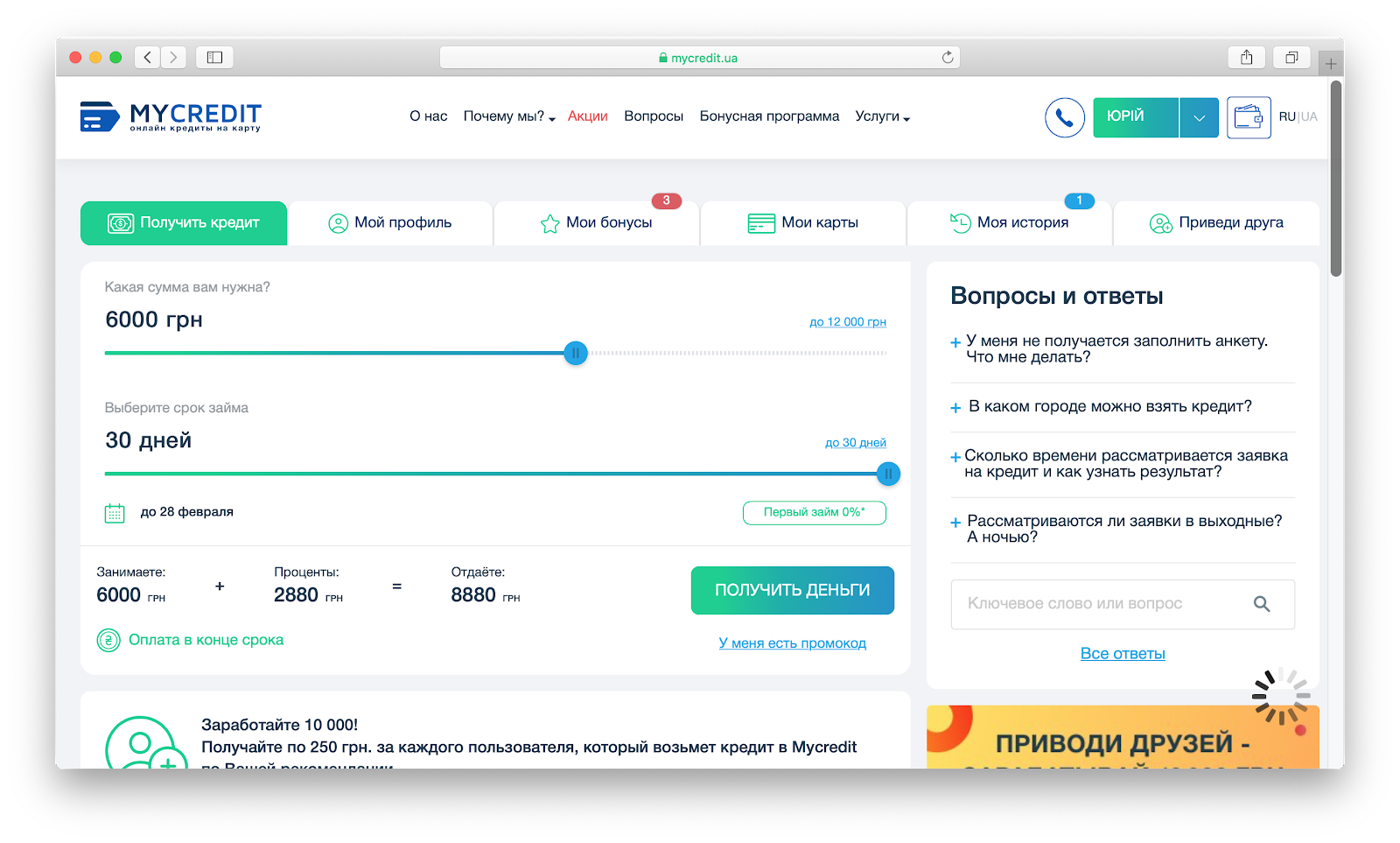

При этом сами ставки остаются ого-го! Ведь задача первого «бесплатного» займа – привлечь клиента, чтобы в будущем он взял кредит уже по реальной ставке. Хотя здесь более уместно будет употребить слова «нереальная ставка» – от 1,6 % в день. Повторный кредит мне готовы дать под 48 % за 30 дней – берешь 6 000 грн, возвращаешь 8 880 грн. В пересчете на год реальная ставка кредита получается 584 %. Хороший бизнес, правда?

После публикации материала мы получили комментарий от директора MyCredit Дмитрия Стензи. Публикуем его полностью:

«Рынок “быстрых кредитов” принципиально отличается от привычного нам банковского кредитования. Решить “боль” клиента – выдать деньги, когда нет подтвержденного дохода, плохая кредитная история, маленькая зарплата – задача с которой украинские банки не могут справиться. Потому что это высокорисковый бизнес с процентом невозврата порядка 25-30%. Заработать в этом сегменте очень тяжело, и банки предпочитают иметь дело с сегментом клиентов с гораздо более высоким уровнем дохода.

Компания MyCredit выдает кредит максимум на срок 30 дней, при этом средний срок пользования составляет 20 дней, и говорить о годовой процентной ставке некорректно. Для постоянных клиентов действуют скидки на процентную ставку до 80%. Фактически, с учетом скидки, клиент платит с 2000 грн сумму процентов равную 128 грн, без дополнительных комиссий, и проценты начисляются на фактический период пользования займом. Даже датой погашения считается день платежа, а не дата, когда деньги пришли на счет компании. На случай, если произошла задержка заработной платы и нет возможности погасить кредит, клиент может на три дня «просрочить» платеж без уплаты каких-либо процентов за эти дни. Такую гибкость получить у банка практически невозможно. Поэтому наш продукт востребован, и для многих украинцев – это единственная возможность получить недостающую сумму и преодолеть временные трудности».

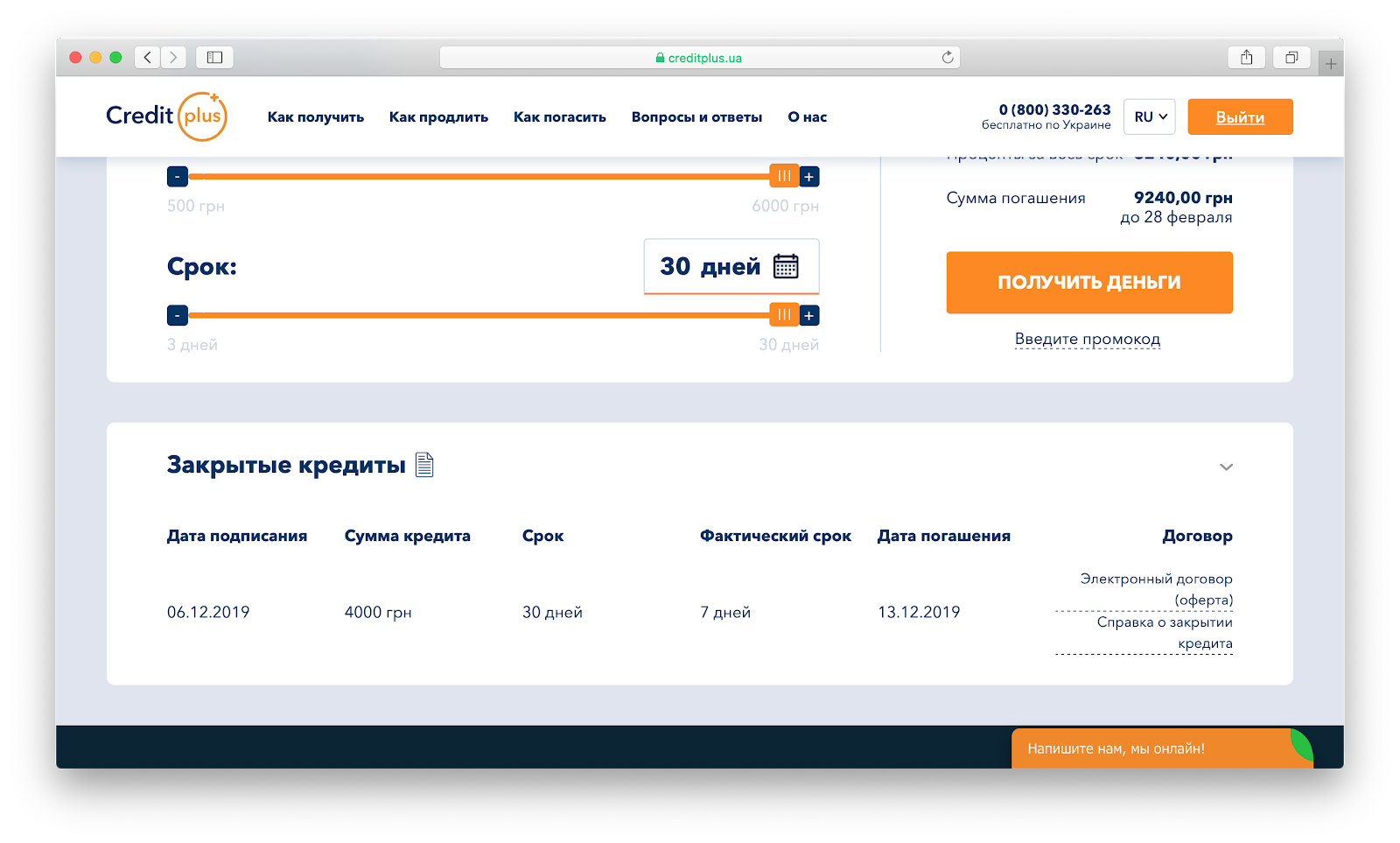

2. CreditPlus – ООО «Авентус Украина»

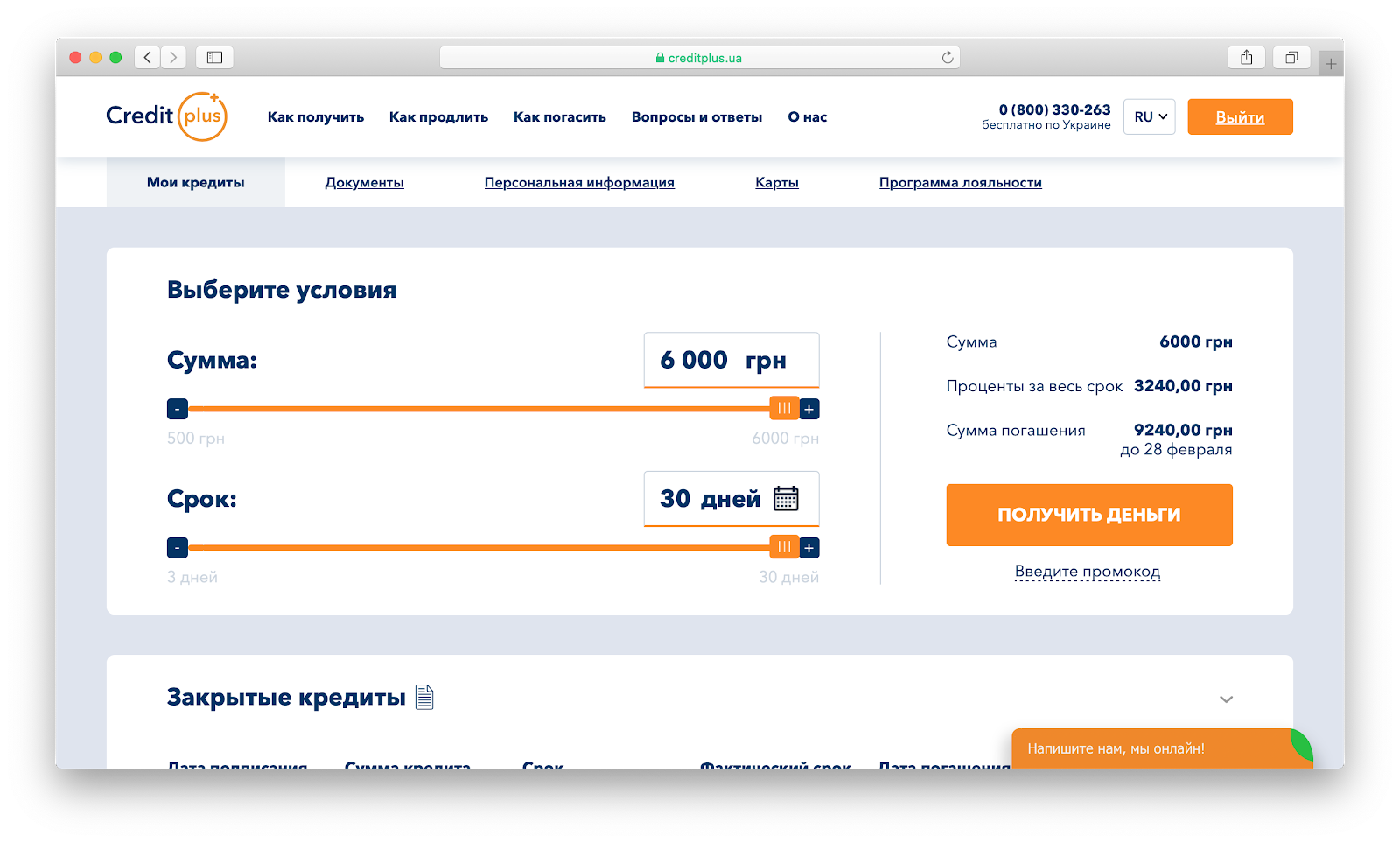

Ощущения и опыт от получения кредита от CreditPlus практически аналогичны тем, что были в MyCredit. Мне одобрили 4 тыс. грн, вернул спустя несколько дней 4 004 грн. Если пользоваться кредитом 30 дней, то переплата составит 12 грн.

Но если берете новый кредит, то уже под 54 % в месяц! Берешь 6 тыс. грн, возвращаешь 9 240 грн. Занимательная математика.

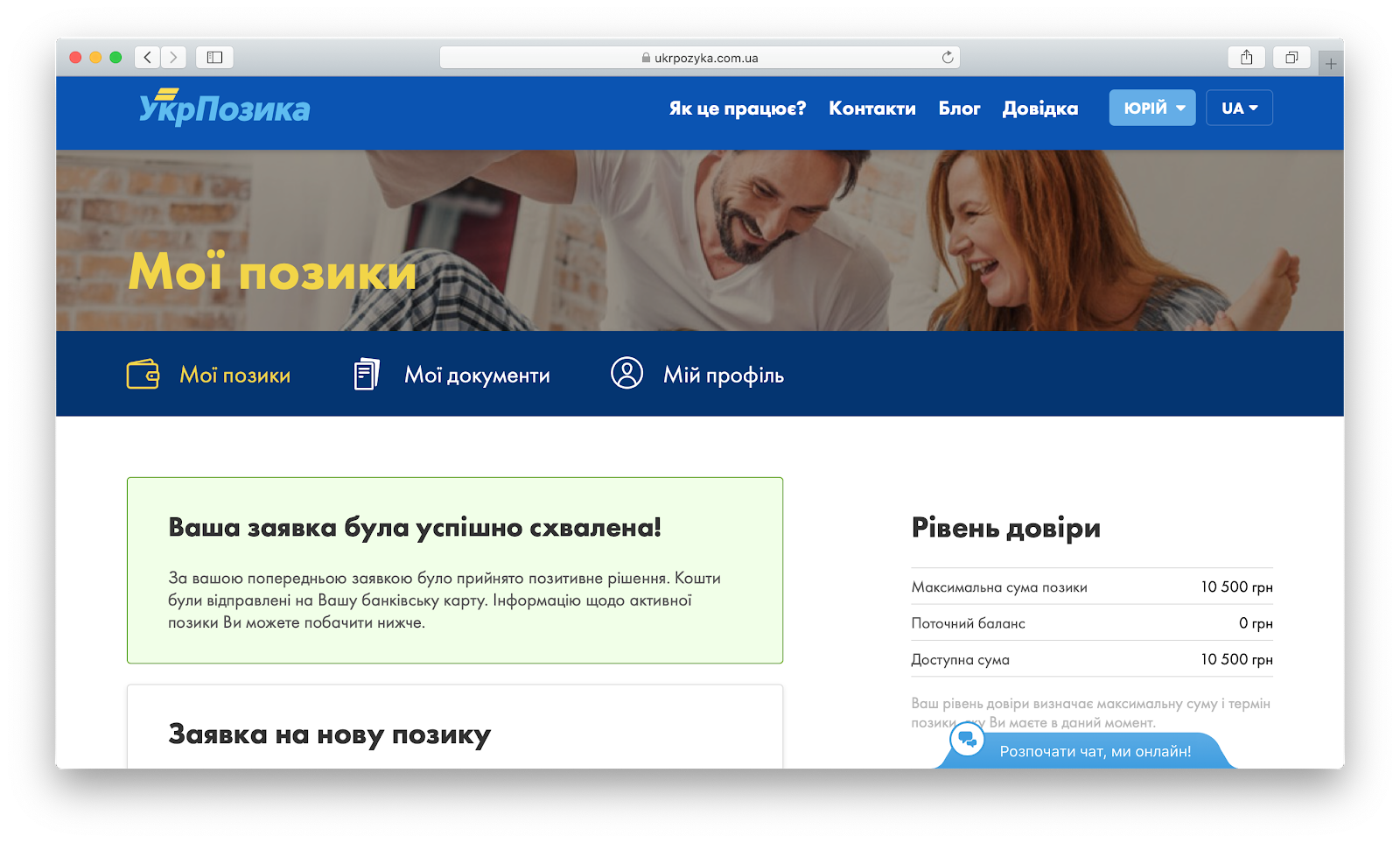

3. «УкрПозыка» – ООО «Укрпозыка»

Эти ребята переплюнули всех остальных, когда предложили 7 % кешбэка на первый кредит. А еще их реклама часто крутилась в прайм-тайм перед Новым годом на ТВ – такое время стоит серьезных денег!

Итак, мне одобрили 9 500 грн, через несколько дней мне на счет пришли еще 665 грн – и осталось погасить только 8 835 грн! Единственное, что я не очень понял, – являются ли эти 665 грн доходом заемщика, подлежащим налогообложению. На сайте информации об этом нет.

По сравнению с сайтами двух вышеупомянутых ресурсов сайт «УкрПозыки» уступает по наполненности, личный кабинет простенький. И меня сильно смущал факт, что клиенты вроде меня, которые берут кредит один раз, еще и с кешбеком в 7 %, точно убыточны для компании!

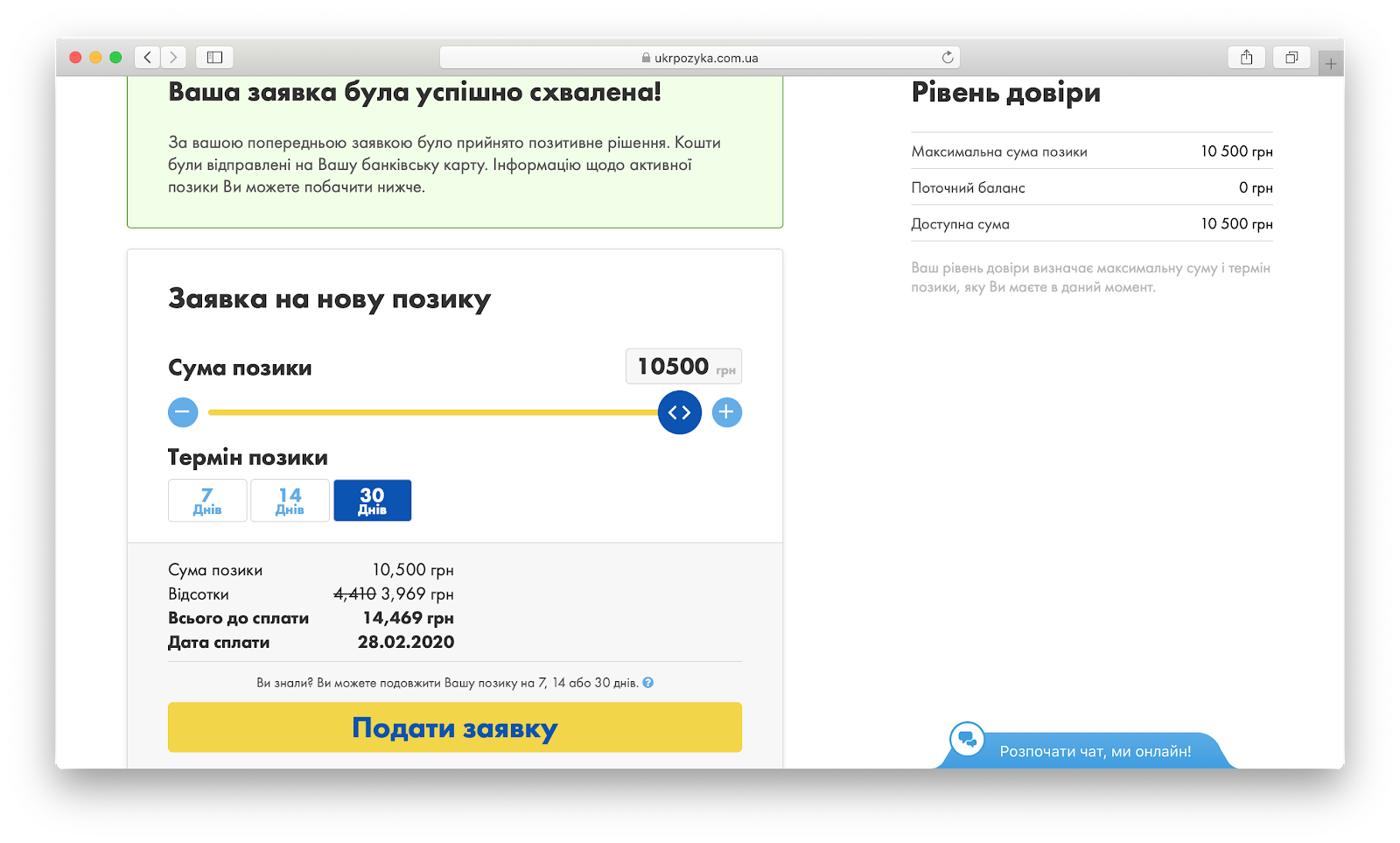

Сомнения развеялись, когда я увидел ставку на повторные кредиты. Если я сегодня возьму в кредит 10 500 грн, то через 30 дней нужно будет вернуть 14 469 грн. И это они тебе еще «скидку» делают – вместо 4 410 грн, что, на минуточку, 42 % в месяц, ты заплатишь «всего лишь» 3 969 грн.

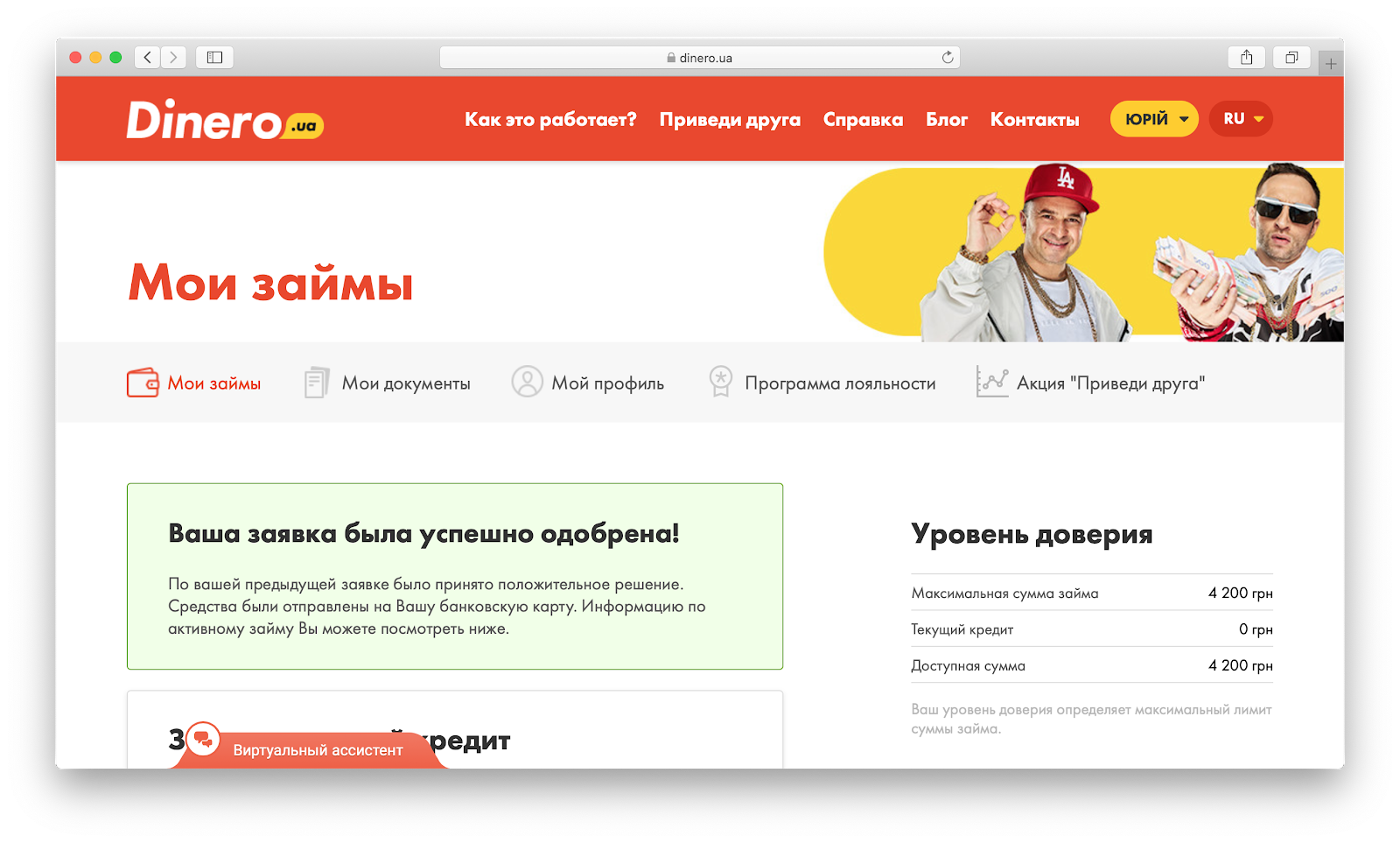

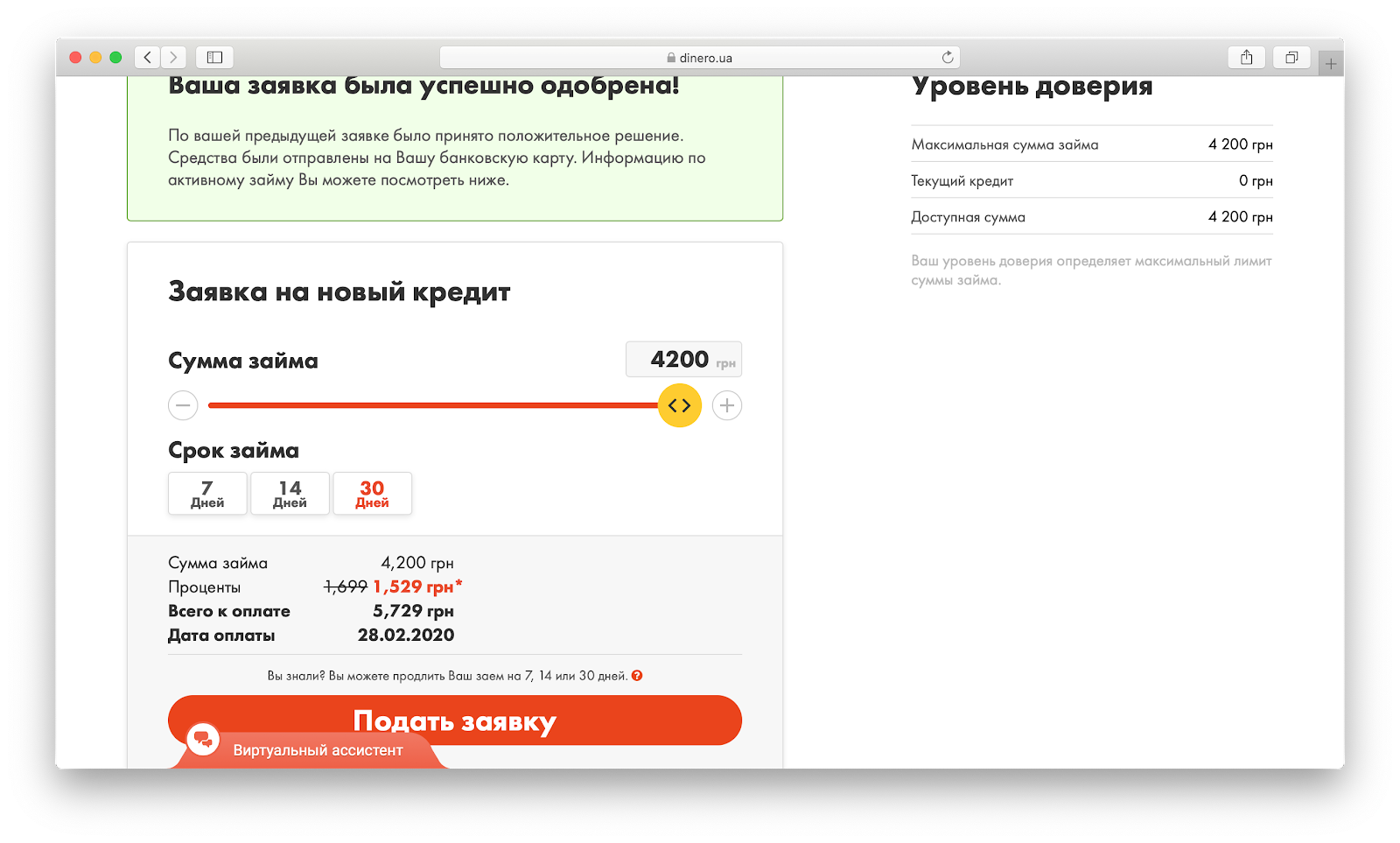

4. Dinero – ООО «Финансовая компания “Динеро”»

Как мне кажется, имеют отношение к «УкрПозыке» – сайты очень похожи, ООО зарегистрированы по одному адресу, счет в одном и том же банке. Но у Dinero другие условия кредитования: первый кредит вообще без % и на 45 суток!

Правда, здесь мне одобрили самую низкую сумму – всего 3 800 грн. Если хотите следующий кредит, будьте готовы раскошелиться на 36 % месячных.

Из очевидных минусов – в личном кабинете не сохраняются истории кредитов. Довольно неудобно.

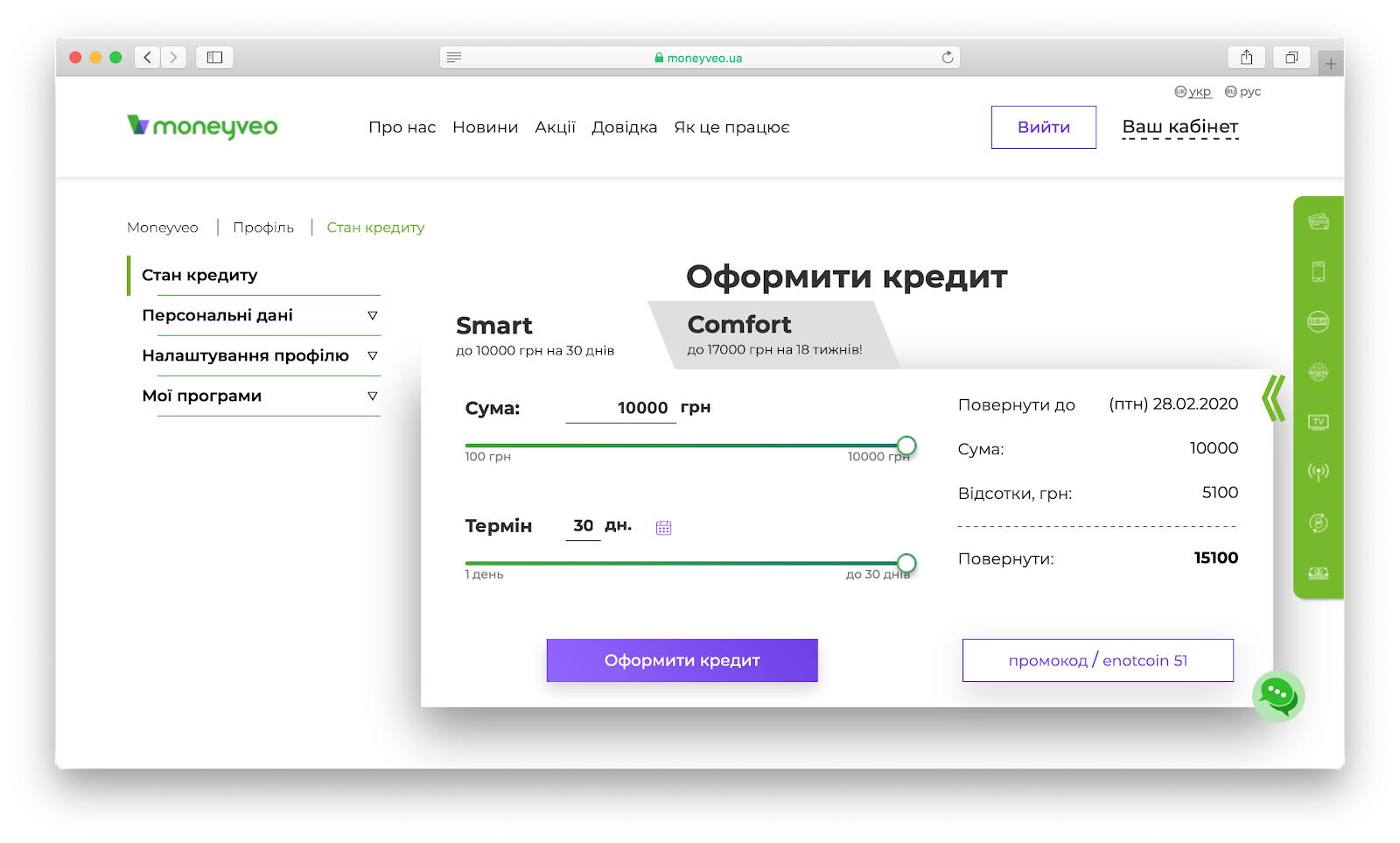

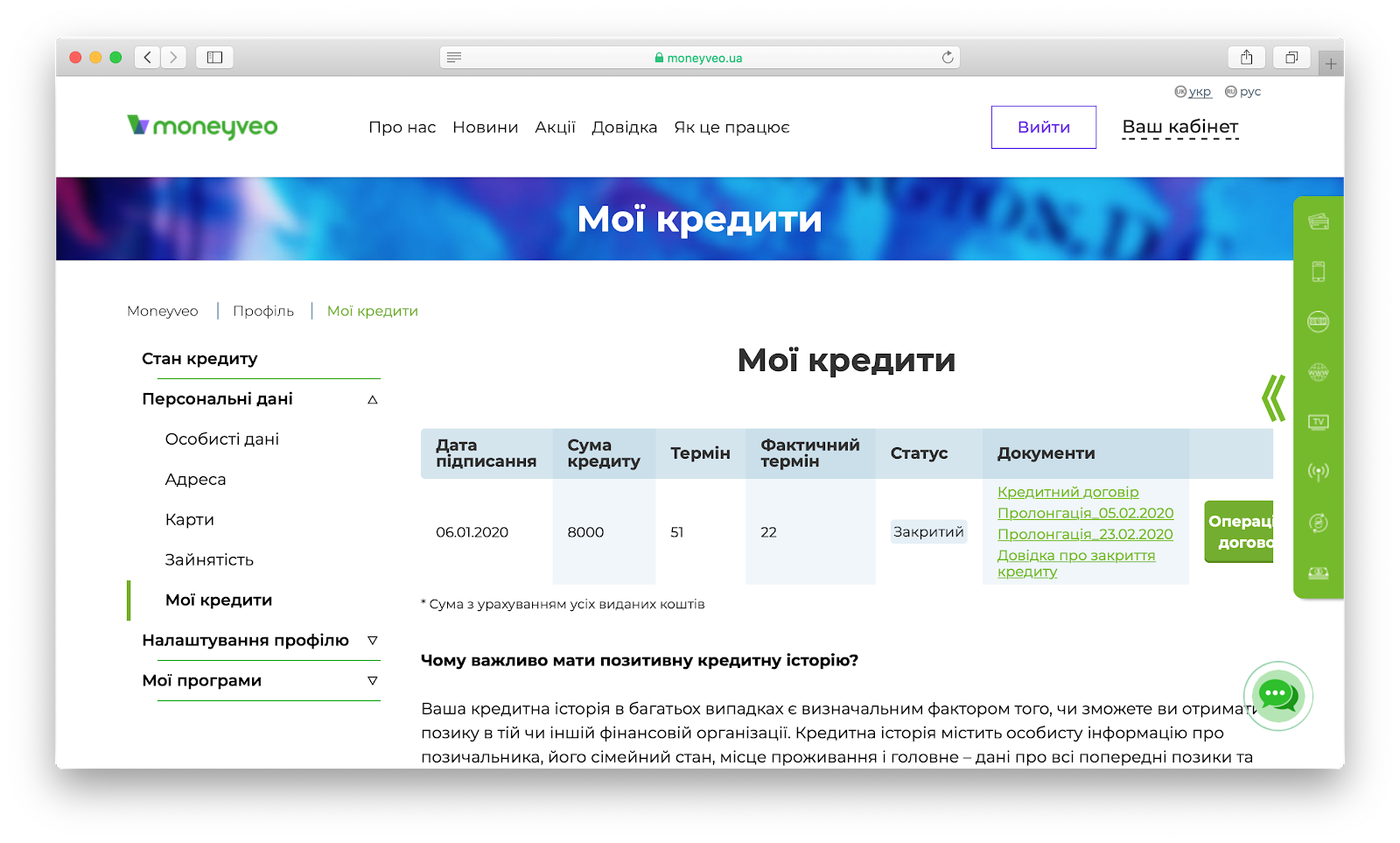

5. Moneyveo – ООО «Манивео Быстрая Финансовая Помощь»

Одна из основоположников рынка МФО, как по мне. Сайт удобный, сохраняется вся история по кредитам, можно скачать документы. Единственное, что не понравилось, – автоматически включается продление кредита, если вы платите по частям.

После оплаты тебе на электронную почту автоматически приходит дополнительное соглашение с текстом в стиле «Сторони дійшли згоди у зв’язку з неможливістю виконання Позичальником умов Договору та на підставі звернення Позичальника…»

При этом я не подавал никаких заявлений на увеличение срока выплаты и уж точно в состоянии оплатить этот кредит.

После второго платежа история повторилась. В службе поддержки ответили, что при возврате кредита до установленной в договоре даты пролонгация просто не вступает в силу. Здесь мне одобрили 8 000 грн на 30 дней, вернул 8 017,00 грн. Сразу же на почту пришла справка о закрытии кредита. На этом мое сотрудничество с ними закончилось, так как новый кредит придется брать уже под 51 % в месяц!

6. Bistrozaim – ООО «Служба мгновенного кредитования»

Сайт стандартный для МФО. Первый займ под 0,01 %, но меня решили провести, указав уже в первом договоре стоимость кредита в 2 % в день! Ставка на то, что вы не будете читать договор и быстро введете код из СМС. Со мной не прокатило. Сотрудничество закончилось, не начавшись.

Что интересно, договор не отправляют на электронную почту, а выводят в личном кабинете на этапе, когда нужно ввести код из СМС. На это дается около минуты. Конечно, клиент не обязан вводить код из СМС. И его заявку тогда не аннулируют. Но если идет отсчет времени, это подстегивает ввести код поскорее.

К сожалению, никаких скриншотов в этом случае у меня не осталось. Твой личный кабинет автоматически удаляется, если ты не подтвердил займ.

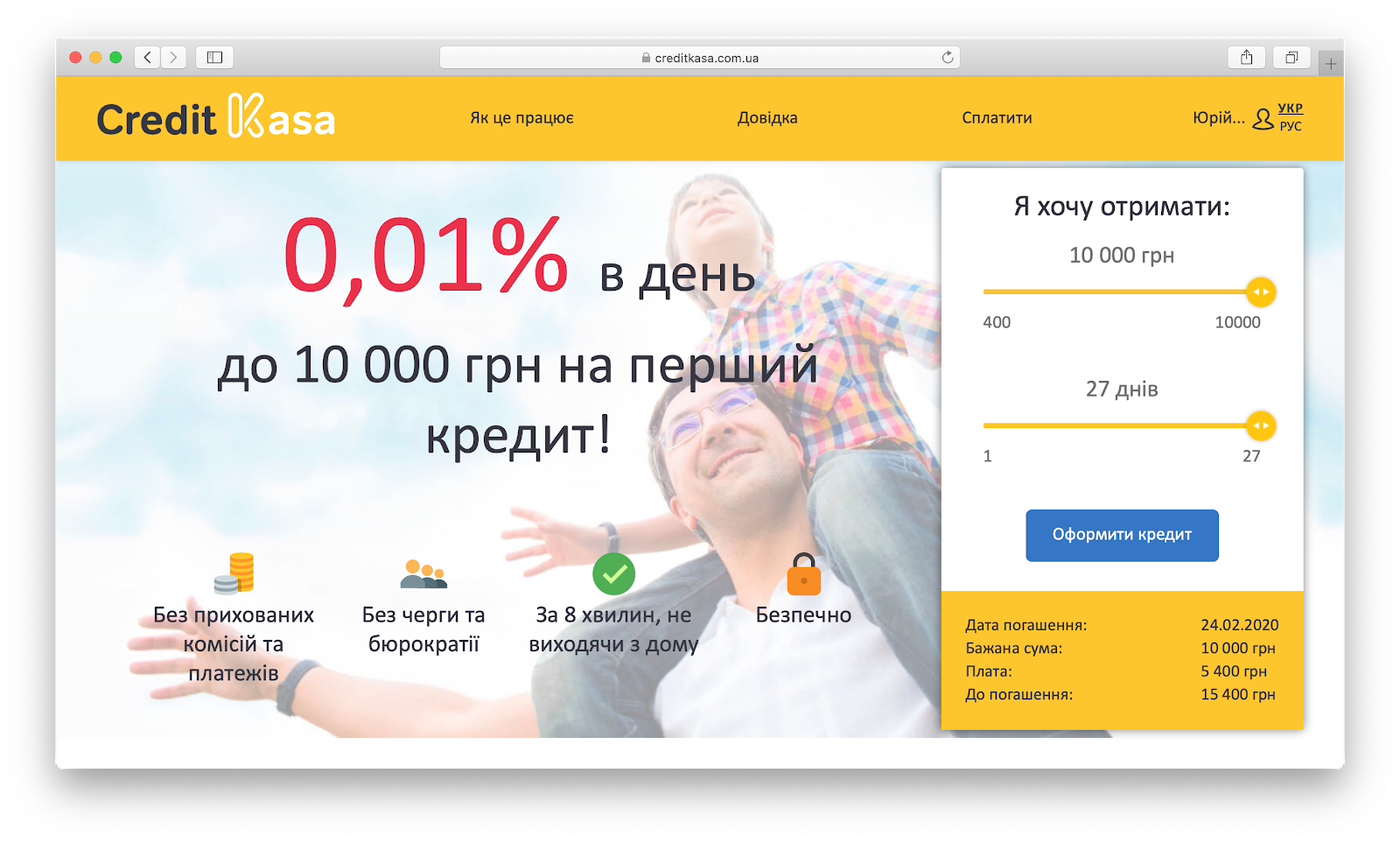

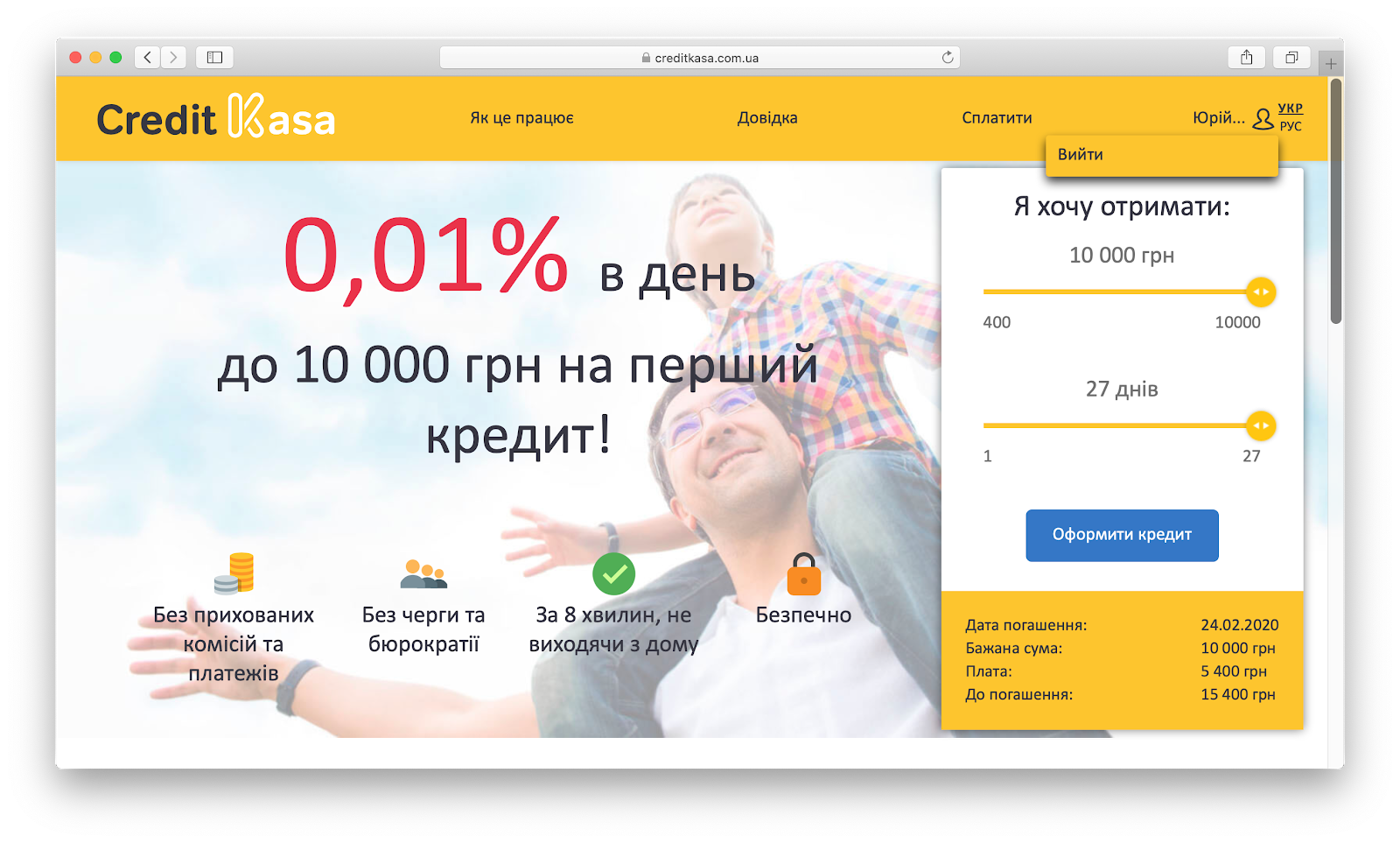

7. CreditKasa – ООО «Укр Кредит Финанс»

Сайт, личный кабинет самые обычные, особо описывать нечего. Самое примечательное тут другое: эти ребята помотали мне нервы по полной.

Мне одобрили займ в 5 000 грн под 0,01 % в день, срок погашения – 29 января, сумма к возврату – 5 007 грн. Утром 24 января я погасил займ путем банковского перевода. Вечером в тот же день зашел проверить личный кабинет. Зачисления денег нет. Отправил платежку на электронную почту, звоню вечером на горячую линию.

Такого уровня некомпетентности и хамства не встречал давно. На любой вопрос или ответ у оператора есть свой вариант отказа. Диалог был примерно такой:

CreditKasa: Как вы платили?

Я: Банковский перевод.

CreditKasa: Какой банк?

Я: «Альфа-банк».

CreditKasa: Мы не работаем с «Альфа-банком».

Я: Вам не нужно работать или не работать с каким-то банком, чтобы деньги поступили на ваш счет в «ПриватБанке».

CreditKasa: Звоните в банк, спрашивайте, где деньги.

Я: Нет необходимости, я все вижу через онлайн-кабинет, платежка вам отправлена. Все реквизиты верны.

CreditKasa: Не знаю, денег нет.

Я: Хорошо, я проверю в понедельник.

По опыту знаю, что деньги обычно зачисляются день в день, если платеж совершен до обеда. Бывает и так, что платишь после обеда, а к вечеру средства уже у получателя. Уточнение: речь идет о межбанковских платежах, а не внутри одного банка. Если внутри одного банка, то все гораздо быстрее.

В понедельник, 27 января, денег все еще нет. Во вторник 28 января мне начинают поступать звонки, СМС, письма на электронную почту с напоминанием об оплате. Уверен, к тому моменту деньги уже были на счету компании.

Одна из звонящих девушек мне заявила: «Деньги идут 3-5 дней. Вообще, они могут быть уже на нашем счету, но в компанию еще не поступили». Занавес!

Утром 29 января эпопея продолжилась. На звонки я не отвечал, только на электронную почту. И только около 13:00 в CreditKasa зачислили оплату. Вывод простой: делается все для того, чтобы ты попал на просрочку. Тогда процентная ставка пересчитывается, и ты платишь 2 % штрафа за каждый день пользования кредитом.

В случае с моими 5 тыс. грн мне пришлось бы заплатить сверху 1400 грн – по 100 грн за каждый из 14 дней. Я в итоге заплатил 5004,5 грн, штраф не начислили, думаю, только потому, что у сотрудников компании не было внятных аргументов, почему они не получили мои деньги.

Кстати, истории кредитов в личном кабинете не сохраняются. Все, что я получил, – это письмо о том, что деньги поступили на счет 29 января (откровенная ложь) и кредит закрыт. Еще мне позвонила девушка-оператор, поблагодарила за выбор их компании. Но сюда я больше ни ногой. К хамскому отношению добавляется 60 % в месяц (2 % в день, или 720 % в год), и вывод очевиден.

После публикации материала мы также получили комментарий от Евгения Резуева, исполнительного директора компании «Укр Кредит Финанс». Приводим его:

«Во-первых, хочу поблагодарить Юрия. Мы искренне, с благодарностью принимаем любую критику от клиентов, и всячески стараемся использовать такую информацию, чтобы следующий клиентский опыт был лучше.

Хочу немного со своей стороны прокомментировать, ситуацию, описанную выше.

1. Около 98,5% клиентов нашей компании возвращают кредиты либо непосредственно с карты, на которую они получили кредит через специальную форму у нас на сайте (что бесплатно для клиентов), либо через терминалы самообслуживания наших партнеров (EasyPay, City24, ПриваБанк). При этом платежи зачисляются в течение нескольких минут и проблем, подобных той, которую описал Юрий не возникает. Оплата непосредственно на расчётный счет компании – не очень распространенный и к сожалению менее бесшовный процесс, т.к. в этом случае мы зависим от процессов банков, которые действительно регламентируют до 3 рабочих дней на процесс перевода.

2. Нет. Мы абсолютно не заинтересованы в том, чтобы клиенты уходили в просрочку. Юрий не обратил внимание на то, что напоминания, о необходимости погасить кредит он получил ДО, а не ПОСЛЕ даты окончания действия договора. В отличие от многих компаний на рынке у нас НЕТ повышенных процентных ставок в случае просрочки и наши действия направлены на то, чтобы просрочку не допустить. Нам гораздо важнее чтобы клиенты, на 100% удовлетворенные работой с нами возвращались за следующими кредитами (это основа нашей бизнес-модели), а не уходили к конкурентам из-за каких-либо недоразумений. И нет, никаких штрафов не было начислено не «только потому, что у сотрудников компании не было внятных аргументов, почему они не получили мои деньги», а потому что благодаря оплате заранее кредит был закрыт вовремя.

3. Да, мы считаем, что опыт, с которым столкнулся Юрий – это не нормально. Даже при пополнении на расчётный счет компании, платежи должны зачисляться быстрее. Тут мы обязательно сделаем 2 вещи – дополнительно и на сайте, и в общении с сотрудниками компании проинформируем клиентов о том, что у платежей на счет компании есть такие ограничения, а списания с карты, либо оплата в терминалах – работает гораздо быстрее. И дополнительно проработаем с банками-партнерами технические решения, которые позволят избежать подобных ситуаций в будущем.

Мы в ближайшее время свяжемся с Юрием чтобы c помощью экскьюз-бонуса извиниться за сложившуюся ситуацию. Но самое главное – мы сделаем все от нас зависящее чтобы с такой ситуацией наши клиенты не сталкивались впредь».

Выводы из всей этой истории

В ходе исследования я отметил интересный нюанс. Все компании отмечают, что кредит выдается на любые цели. Но у каждой компании, будь то в договоре, правилах или где-то в подвале сайта указано, что данный кредит не является потребительским и на него не распространяется действие закона «О потребительском кредитовании». А почему?

А потому, что, по моему мнению, тогда всем этим компаниям пришлось бы подчиняться требованиям регулятора. И они не смогли бы «рубить бабло» и выдавать кредиты под откровенно грабительские проценты.

Госфинуслуг, который выдает лицензии МФО, не спешит защищать потребителей. Да, на их сайте есть раздел «Советы заемщику», но сколько людей из числа клиентов МФО знают о регуляторе, не говоря уже о том, что заходят на его сайт и читают советы?

Суды завалены делами о признании кредитных договоров недействительными, но большинство дел выигрывают МФО. Они с легкостью доказывают, что, подписывая договор, вы соглашаетесь со всем указанным. Ведь сейчас не нужно подписывать договор собственноручно. Достаточно ввести код из СМС, это занимает 5 секунд. Желание быстро и легко получить деньги преобладает над здравым смыслом!

Вывод простой: внимание и еще раз внимание. В погоне за легкими деньгами обретаешь кучу проблем.

Комментарий редакции MC.today

- Редакция может не разделять мнения колумнистов.

- Мы открыты для всех желающих поделиться мнением о работе микрофинансовых организаций, включая представителей этих организаций.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: