«Новая налоговая реформа – главная экономическая дискуссия этого полугодия». Как изменения повлияют на бюджет

Михаил Кухар

После публикаций коллег я, наконец-то, также могу публично сообщить о том, что я, Михаил Кухар, от имени Ukraine Economic Outlook, Анатолий Амелин от имени «Института будущего» и Андрей Длигач от Advanter Group последние три месяца участвовали в разработке и расчетах Новой Радикальной Налоговой Реформы (10-10-10-3).

Автором ключевой идеи, инициатором и координатором процесса разработки, а также научным руководителем методов апробирования и расчетов по ней выступил Ростислав Шурма.

Михаил Кухар

Михаил КухарВ последнем номере Monthly Economic Outlook, что разошелся по нашим англоязычным подписчикам, научным центрам, инвестбанкам и фондам три дня назад мы опубликовали описание и таблицы ключевых расчетов к реформе, построенных на бюджетной модели 2022 года.

Текст, что вы прочтете ниже, – это апробация новых ставок налогов к бюджетным доходам и расходам военного 2022 года. Остается лишь бесконечно сожалеть о том, что реформа не стартовала 01.01.22 или хотя бы 01.06.22.

Но мы все искренне надеемся, что это произойдет 01.01.2023 года.

В чем суть налоговой реформы и какие проблемы она решает

В обществе и на публичных обсуждениях страны идет живая дискуссия о том, что невозможно применить текущую налоговую систему для поддержания оптимального функционирования экономики в условиях войны. А также – для закладки основ для будущего восстановления экономики в послевоенный период.

В глобальном виде страна столкнулась с рядом системных проблем, игнорирование которых приведет к еще более глубокому падению:

- Сокращение поступлений в госбюджет в условиях значительного увеличения расходов на оборону. Результат – критическое увеличение дефицита госбюджета без возможности его финансирования из внутренних источников.

- Медленные темпы роста экономики по сравнению с ближайшими странами-соседями

- Низкий уровень инвестиций – менее 10% ВВП, проигрыш в конкуренции за инвестиционный капитал

- Неконкурентная налоговая система с учетом сильной бюрократической составляющей. Соседние страны предоставляют лучшие условия для бизнеса в целом. Это часто отражается в даже больших налогах, но гораздо лучшему отношению налоговой. Такой принцип действия обеспечивает бесперебойную работу именно бизнеса.

- Высокая стоимость денег на внутреннем рынке из-за отсутствия развитой системы разнообразных инвестиционных институтов для населения (кроме банков).

- Наличие значительной составляющей серого рынка – около 40-45% ВВП. А также массовое уклонение от уплаты налогов, коррупция в налоговой сфере.

Накопившиеся проблемы нынешней системы налогообложения еще больше обострились после начала войны. При этом налоговики отказываются идти навстречу бизнесу и продолжают «фискальный террор» с целью декларирования эффективности.

В то же время такая стратегия налоговой имеет исключительно краткосрочный эффект увеличения поступлений: бизнес продолжает закрываться, переходить «в тень» или мигрировать из страны.

В результате ситуацию можно изменить только при условии изменения всей системы. Особенно в текущих условиях войны, когда любые радикальные перемены намного лучше имплементируют с минимальным шоком для экономики и госбюджета.

Соответственно, предложение представителей либерального крыла общества состоит в следующем:

- сокращение налогообложения труда, базового потребления и инвестиций;

- увеличение налогообложения экологического загрязнения, добычи полезных ископаемых и потребления сигарет, алкоголя, нефтепродуктов;

- минимизация дискреции, в том числе за счет замены ЧП (налог на прибыль) на ННПК (налог на выведенный капитал);

- внедрение набора инструментов для перехода на cashless экономику (экономика безналичных денег);

- переход к модели налогообложения 10-10-10-3.

Ставки налогов в новой системе

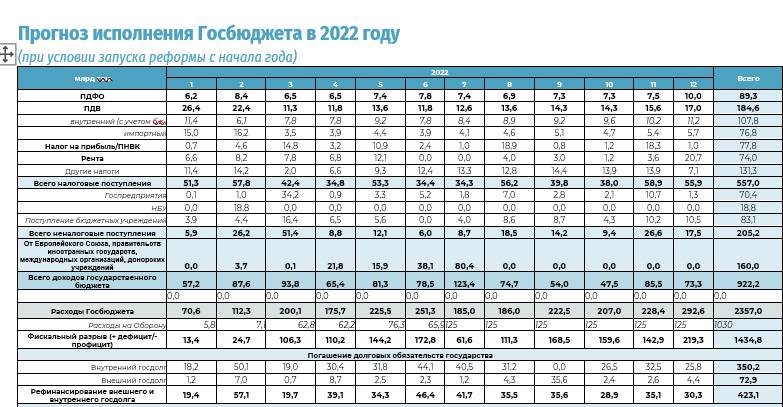

Если бы новая налоговая система начала работать 1 января 2022 года, даже с учетом войны в бюджет поступило бы около 920 млрд грн или всего на 300 млрд грн меньше по сравнению с текущей налоговой системой.

Наряду с этим из-за значительного сокращения прямых налогов государству удалось бы сократить расходную часть на 350 млрд грн по сравнению с текущей оценкой из-за сокращения расходов в бюджетном секторе и на госпредприятиях. В результате расходная часть составляла бы около 2000 млрд грн.

В результате номинальный фискальный разрыв бюджета составил бы 1078 млрд. грн.

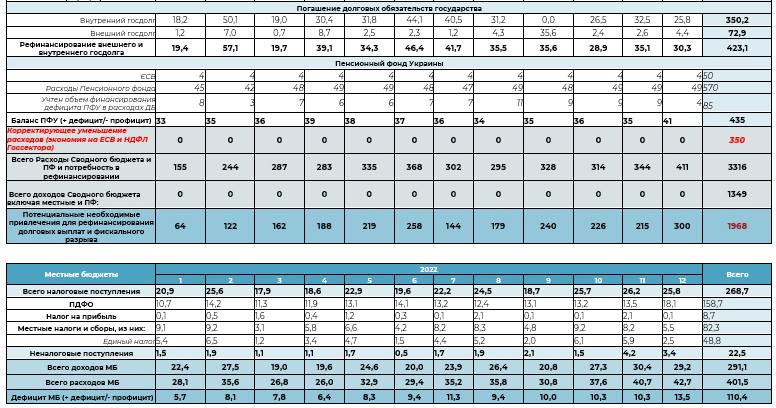

С учетом дефицита Пенсионного фонда Украины и необходимости погашения госдолга общая сумма необходимых средств для привлечения составила бы 1967 млрд грн в эквиваленте $55 млрд долларов США. Это лишь на 10-15% больше, чем при текущей налоговой системе.

В то же время отметим, что после запуска реформы в экономике произойдет мобилизация многочисленных компенсаторов, что позволит значительно уменьшить фискальный разрыв между текущей системой налогообложения и предложенными изменениями.

В результате за счет указанных компенсаторов бюджет сможет дополнительно получить около 186 млрд грн, что позволит сократить общий фискальный разрыв бюджета до 1782 млрд грн или 35-36% ВВП.

Сравнивая полученные результаты по двум сценариям, имеем следующее. В случае запуска налоговой реформы с начала 2022 года государству для покрытия всех расходов (госрасходы, дефицит Пенсионного фонда, погашение госдолга) необходимо было бы привлечь всего на 50-60 млрд грн больше, чем при текущей налоговой системе.

При сохранении текущей налоговой практики бизнес все больше будет переходить в тень или выезжать из страны. Как результат: в среднесрочной перспективе нескольких лет общая налоговая база страны будет сжиматься, уровень жизни населения падать, а экономика перейдет к затяжной стагнации.

В то же время при условии запуска реформы произойдет критическое улучшение налогового климата в стране. Это приведет к деловой активности, увеличению капитальных инвестиций и в стратегической перспективе – значительному увеличению налоговых поступлений с возможностью достижения профицита бюджета.

Также появятся предпосылки для заключения нового общественного договора государства и бизнеса о полностью прозрачной уплате налогов со значительно урезанным бюрократическим механизмом администрирования и проверок.

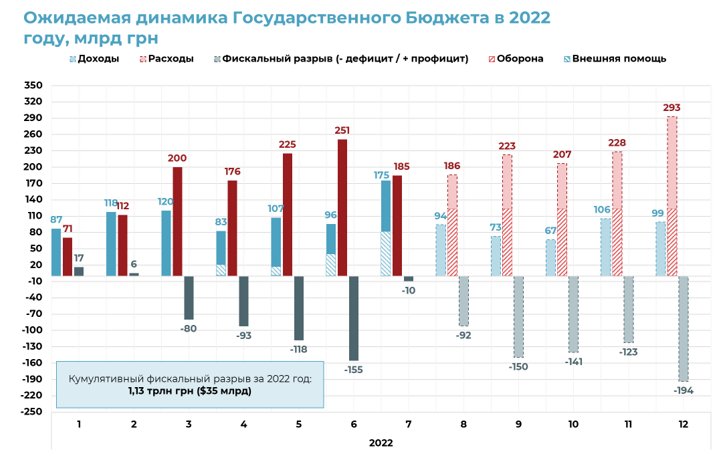

На текущий момент финансирование дефицита госбюджета почти выровнялась к пропорции 50/50 относительно внешних и внутренних источников. В то же время, анализируя динамику первого полугодия, видим, что из-за опоздания средств внешнего финансирования от наших западных партнеров, начиная с марта по июнь, НБУ должен был выкупить ОВГЗ (облигации внутреннего государственного займа) на сумму 220 млрд грн, тем самым применив канал прямой эмиссии.

В то же время исходя из данных за июль и первую декаду августа процесс эмиссии почти прекратился, что указывает на начало работы значительного количества программ внешнего финансирования, анонсированных ранее.

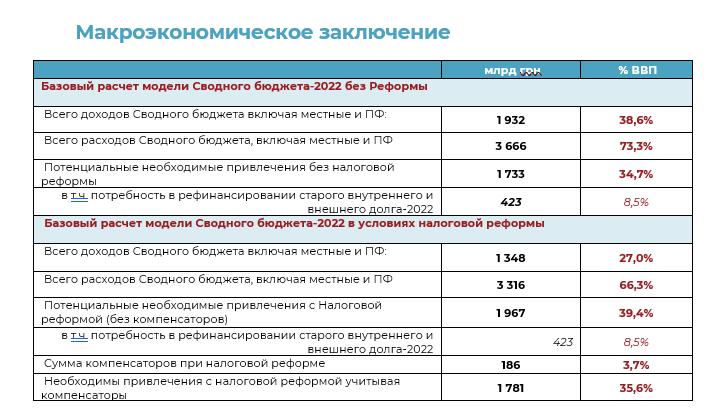

Бюджет военного 2022 года показал рекордный рост госзатрат. Совокупные расходы всех бюджетов: государственного, местных бюджетов, Пенсионного фонда и бюджета обороны составят 73% ВВП Украины.

Всего доходов при существующей налоговой системе государство соберет в этом году 1,9 трлн или 38,6% ВВП.

И 1,73 трлн грн Украине придется привлечь из внешних и внутренних источников для покрытия в этом году фискального разрыва в размере 35% ВВП.

Источник: Facebook Михаила Кухаря

Этот материал – не редакционный![]()

![]() Это – личное мнение его автора. Редакция может не разделять это мнение.

Это – личное мнение его автора. Редакция может не разделять это мнение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: