«Наш продукт лучший, такого никогда не было и не будет»: почему инвесторы не дадут вам денег – 3 проблемы стартапов

Я часто консультирую стартапы и являюсь ментором и экспертом многих стартап-конкурсов и битв. Собрала несколько основных проблем, из-за которых стартапы не набирают достаточной поддержки у жюри и, соответственно, не находят инвесторов.

Ведь эти категории очень связаны: члены жюри – это зачастую инвесторы. А инвесторы, которые смотрят на стартапы с целью инвестирования, по сути, и есть их настоящее жюри. Но голосуют они кошельками.

Проблема №1. Финансовые просчеты

Первая и основная проблема стартапа не в правильности питча, а в финансовых просчетах. Точнее, в их отсутствии. Все заверения, что если вы сумеете за три минуты красиво донести свою идею, то получите инвестиции, разбиваются о суровую реальность. Питч, безусловно, важен, но в наше время все смотрят на суть. А суть очень часто показывает, что стартап финансово «сырой» или просто плохо просчитан.

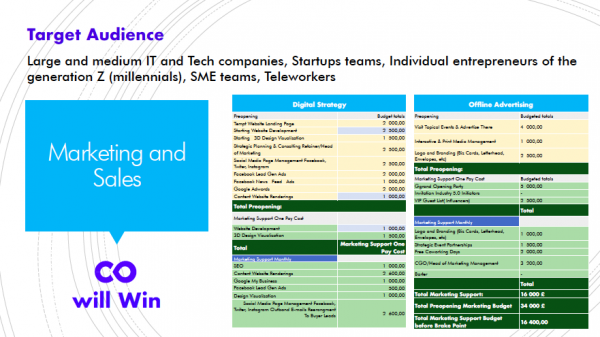

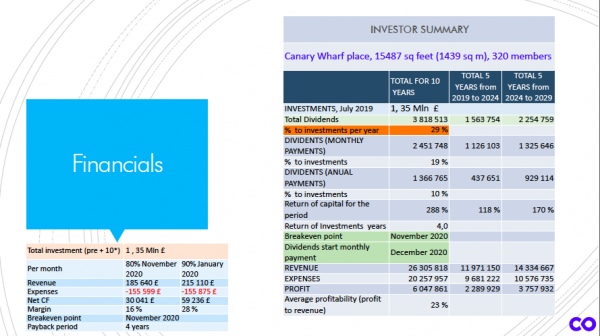

Вот примеры страниц бюджетов конкретных стартапов, которые не вызвали особого доверия ни у членов жюри, ни у потенциальных инвесторов.

А это таблицы стартапа, который после презентации получил развитие.

Возможно, вам покажется, что таблицы слишком сложные и во время питча не все можно на них рассмотреть. Отчасти это так. Но итоговые цифры всегда можно озвучить, а уже конкретные позиции обсудить позже.

Важно, что такой слайд с бюджетом проекта максимально продуман и основан на глубоких просчетах. Это не просто картинка, а результат многостраничных бюджетов.

Плюс при обсуждении бюджета спикер должен не «плавать», а ответить на любой вопрос сходу:

- Какой фонд зарплаты в месяц – кому, сколько и почему стартап готов платить.

- Что такое расходы на маркетинг. Сюда обычно включают все, что не могут объяснить. Но неужели вы думаете, что никто об этом не догадывается?

- Ясное понимание, когда стартап выйдет на точку безубыточности и прочие финансовые показатели.

Помните: какая бы ни была красивая у вас речь и презентация, люди, которые вас слушают, смотрят не на картинки. Они хорошо знают про бюджет и денежный поток. Если вы разбираетесь в этом поверхностно – рассчитывать на удачу не выйдет.

Что почитать, чтобы сделать все правильно: инструкцию по составлению трех стандартных финотчетностей: баланса, PNL (отчет о прибыли и убытках. – Прим. ред.) и Cashflow (отчет о движении денежных средств. – Прим. ред.)

Проблема №2. Основатель не понимает ценности продукта

Вторая основная проблема, когда ни в презентациях, ни, что страшнее, в голове команды или основателя нет понимания ключевой ценности решения, которую несет продукт или услуга.

Часто идея стартапа так нравится основателю, он так в нее влюблен, что забывает или просто не в состоянии донести, зачем это все людям, какую основную проблему решает стартап.

У любого продукта есть ключевые ценности, ради которых его и покупают. Эти ценности можно распределить по степени важности: уровню базовых характеристик, ожидаемого, дополненного и потенциального уровня продукта. Если у товара или услуги есть они все – это несомненный лидер рынка.

Ключевая ценность в идеале должна быть одна, например «Наш чайник кипятит воду в два раза быстрее всех аналогов» или «Наш прибор позволяет сэкономить в месяц 100 кВт электроэнергии» и так далее.

Что почитать: «5 уровней разработки товара» Филипа Котлера, пирамиду 30 ценностей потребителей, пирамида 40 ценностей b2b.

Проблема №3. Выдавать желаемое за действительность

Этим грешат почти 90% стартапов. Их основатели начитались книжек про успешный успех, про то, что нужно верить в себя и это провозглашать. Часто они путают контекст – с пылом и жаром доказывают, что их продукт лучший и такого никогда не было и не будет.

Возможно, и не будет. И у меня в практике были случаи, когда основатель стартапа именно благодаря харизме и вере в свой продукт получал приз зрительских симпатий. Но вот инвестиции почему-то давали стартапу со скучным, но финансово грамотным и реалистичным просчетом.

Верить в проект – важно. Но для инвестора важно самому в него поверить. А здесь уже все зависит от жесткого просчета и отсутствия иллюзий. В первую очередь ваших.

Что почитать: статьи и блоги специалистов и известных инвесторов на тему того, по каким критериям они оценивают идеи и команды и что хотят получить. Только читайте инвесторов тех рынков, на которые вы планируете выйти.

Например, американский рынок очень отличается от британского. И тем более от украинского. Американские инвесторы принимают решение за неделю, а британцы – за три-четыре месяца с первого ответа за запрос. Еще британские инвесторы очень ориентированы на ваши личные связи. Смотрят, через кого вы пришли, ценят поддержку государственных фондов. А американские больше про MVP (минимально жизнеспособный продукт) и потенциал команды.

Но всем и всегда важна репутация. А еще прописанное партнерское соглашение. Ведь именно оно показывает реальные отношения внутри команды, а значит, помогает будущему инвестору принять решение.

Важно учесть эти три проблемы. Ведь они мешают создать то самое первое впечатление, которое, как известно, определяет все отношения. И личные, и денежные.

Этот материал – не редакционный![]()

![]() Это – личное мнение его автора. Редакция может не разделять это мнение.

Это – личное мнение его автора. Редакция может не разделять это мнение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: