Как банкам перестать бесить молодежь? Рассуждает придирчивый клиент

Журналист Евгений Крестьянинов написал для MC Today колонку о том, каким должен банк для миллениалов и чем его бесят современные финучреждения.

Я часто езжу в метро. Слушаю всяких людей, в том числе и молодых, своего возраста. Иногда говорят о банках:

— Слушай, бро, хочу вот в банке счет открыть, а то старый достал своими непонятными тарифами, деньги со счета куда-то деваются. Какой посоветуешь?

— Да любой в принципе, походи по сайтам и почитай, чтобы было понятно, как обслуживают.

— Ну окей, мне бы еще чтобы приложение не глючное и в нем реально можно счетом управлять. А не просто деньги смотреть, я это и так помню. А, еще поддержка чтобы адекватная, чтобы не ждать по полдня.

— Смотри, есть вот «Банк 1» и «Банк 2»…

В контексте проблемных точек хочу рассказать, каким должен быть банк, чтобы привлекать и удерживать молодых людей.

Понятным

Нельзя общаться с миллениалами так же, как 5 лет назад. Никто не станет разбираться в криво описанных тарифах, не до конца понятных емейлах или дурацком интерфейсе личного кабинета.

У тумблера в голове миллениала два положения:

Положение 1: Мне всё понятно. Положение 2: Тут в описании какие-то звездочки и мелкий шрифт. Тьфу на вас!

Если можно объяснить что-то просто — лучше это сделать. Если описать что-то словами не выходит — лучше снять видео или проиллюстрировать.

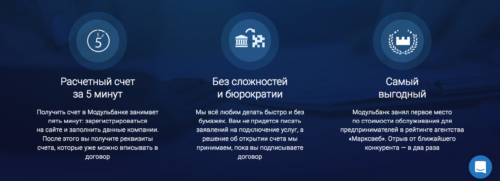

Допустим, вы — молодой предприниматель и хотите открыть счет. Вы ходите по сайтам и пытаетесь понять, в каком банке лучше это сделать. Вот что предлагает российский банк для предпринимателей — «Модульбанк»:

Спокойный текст с заботой о клиенте — приятно. Листаем дальше:

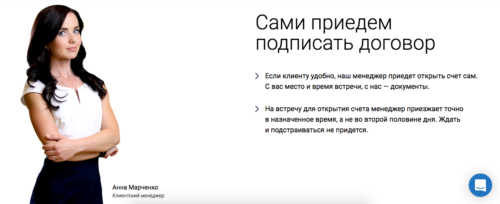

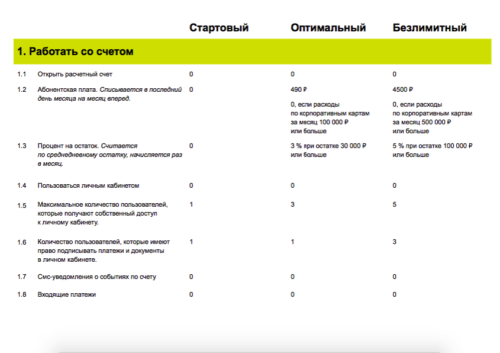

Окей, вроде бы достаточно. А с тарифами у вас что? А вот что:

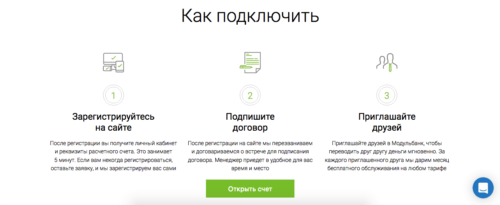

Странно, и сносок нет никаких. Окей, мне всё нравится, как подключиться?

Ещё и сами зарегистрировать могут. Так ещё и бонусы за друзей дают. Ну всё, пора нажать на кнопку.

В борьбе за молодых выиграет банк, который первым станет разговаривать на понятном языке: в службе поддержки, электронных письмах и текстах интерфейсов.

Круглосуточным

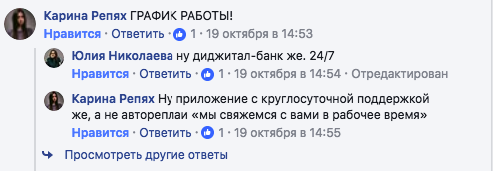

Интересно, что половина проблем банков лежит на поверхности. Достаточно начать беседу на эту тему и делать пометки:

Кажется, я знаю что имела в виду Карина. А именно:

Кажется, я знаю что имела в виду Карина. А именно:

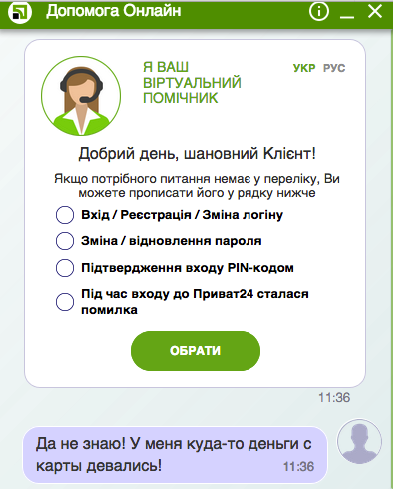

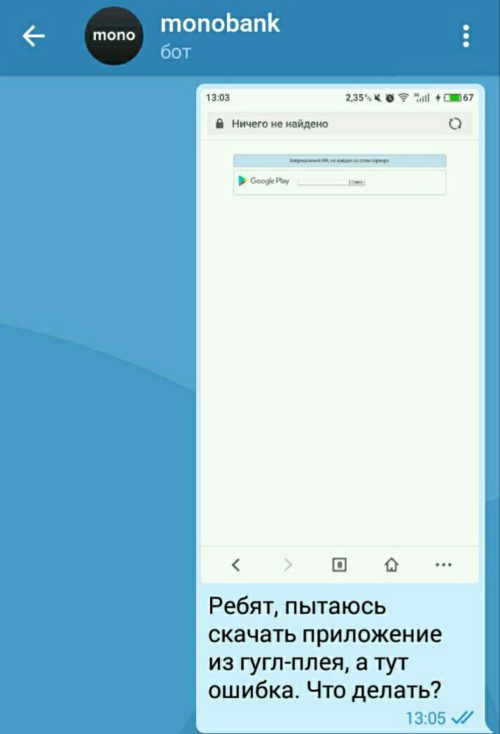

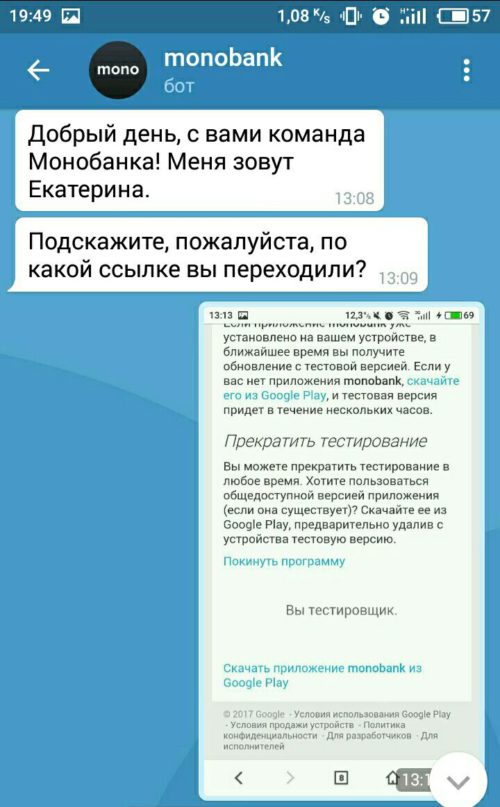

Бесит, когда вместо живого человека тебе подсовывают бота. Особенно — когда вопрос срочный. А есть другая ситуация, в которой банк общается с тобой прямо в мессенджере. Допустим, в Телеграме:

Тут проблема решилась сама собой, но скорость реакции и приятный тон

сделали свое дело:

Молодежь останется с банком, который быстро решает проблемы. Не с помощью бота или километровых туториалов, а живых людей в чатах Фейсбука или мессенджеров.

Мобильным

Никаких походов в банк, очередей в кассу и заявлений от руки. Перевести деньги, оплатить коммуналку и интернет, открыть или закрыть счет, погасить кредит — для всего этого есть мобильное приложение. Отделения с каждым годом пустеют

не без причин.

У банков тоже есть причины отказаться от отделений. Одна из них — снижение операционных расходов. Чтобы дать людям самые выгодные условия на рынке, достаточно сэкономить на аренде помещений, покупке бытовой техники и зарплатах.

Этим путем пошел российский «Тинькофф-Банк» и недавно запустившийся в Украине Monobank.

Банкам стоит перенести 95% услуг в приложение. Кто успеет первым — тот получит молодую аудиторию.

Современным

Миллениалы практически игнорируют борды, не смотрят телевизор и не кликают по надоедливым баннерам. Чтобы получить таких клиентов, нужны другие приемы. Отдельные банки сделали выводы и подходят к привлечению клиентов по-новому:

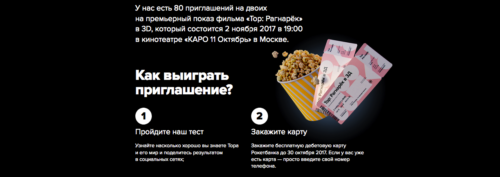

«Рокетбанк» предлагает выиграть два билета на новый фильм. Вот условия:

Секрет успеха простой: чтобы поучаствовать в акции, не нужно делать почти ничего.

Тест — это весело и ни к чему не обязывает, а за картой ходить не нужно— её привезут прямо к порогу. Никакой обязаловки, сплошное развлечение.

Миллениалов легко завоевать правильными диджитал-активностями.

Но для этого нужно не притворяться друзьями, а быть ими взаправду.

Технологичным

Допустим, вчера я хотел купить новый макбук в рассрочку, но не нашел лучших для себя условий и расстроился. А уже сегодня банк высылает мне на почту подборку выгодных предложений, учитывая мои параметры поиска в Google. Отдельным плюсом станет эмпатия. Банк, анализируя мою кредитную историю, предложит повременить

с кредитом и расскажет, как исправить положение. Я, конечно, снова расстроюсь, но соглашусь и стану исправлять кредитную историю.

BigData — ключ к расширению аудитории и росту лояльности. Но использовать данные лучше без фанатизма, не переступая порог приватности.

Портрет крутого диджитал-банка

- Общается на равных, по-человечески. Остается понятным во всём: от тарифов до текста интерфейса.

- Помогает решать проблемы быстро, без походов в банк и «оставайтесь, пожалуйста, на линии». Открыл любой мессенджер, написал банку, он отозвался и решил проблему — лучший вариант.

- Интересно и с пользой продвигает свои продукты. Использует для этого силу контента, а не просто впаривает.

- Собирает и обрабатывает больше данных о клиентах. Как следствие, делает персонализированные предложения, точнее оценивает риски при выдаче кредитов и препятствует мошенникам. При этом, не переступает грань дозволенного и уважает приватность.

***

Подписывайтесь на наш Telegram-канал, чтобы не пропустить другие полезные и вдохновляющие тексты.

- Банки не дают украинцам вести международный бизнес. Почему по инвойсу нельзя делать платежи?

- Работодатели не рады тем, кто старше 35. Дискриминация по возрасту в Украине – на каждом шагу

- На роликах для Apple, Lacoste и других брендов украинцы зарабатывают $50 млн в год. Как устроен рынок видео-аутсорса

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: