Что такое эквайринг и как он работает?

Оплата покупок банковскими картами выгодна предпринимателям и удобна покупателям. Редакция MC.today разобралась, что такое эквайринг и как он работает.

Что такое эквайринг

Что такое эквайрингЧто такое эквайринг

Эквайринг – это способ приема безналичных платежей с банковских карт. Другими словами, когда вы прикладываете телефон или карту к терминалу супермаркета, то автоматически становитесь участником эквайринга.

Оплата банковской картой через POS-терминал

Мы привыкли, что ответ Approved (Одобрено) появляется на экране терминала через считанные секунды. Поэтому с трудом представляем, какой сложный процесс этому предшествует и сколько сторон в нем участвует. А значит, стоит разобраться в схеме подробнее.

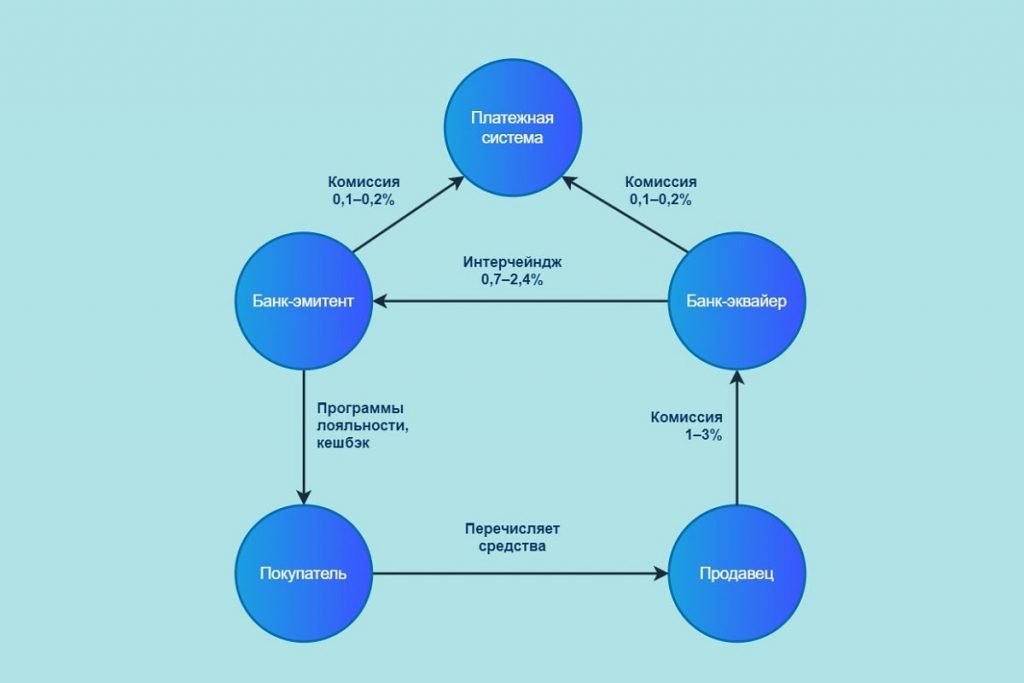

Кто участвует в эквайринге?

- Кардхолдер (покупатель) – оплачивает товар или услуги при помощи карты, которую выпустил банк-эмитент.

- Мерчант (продавец) – торгово-сервисное предприятие, имеющее возможность принимать карты.

- Банк-эквайер – посредник, который заключает договор с предпринимателем и обеспечивает его необходимым для приема платежей оборудованием: пин-падами, мобильными или стационарными POS-терминалами и так далее. Отвечает за техническую поддержку, обработку платежей и получает комиссию (примерно 1,5–2% суммы покупки) от продавца. В дальнейшем комиссионные распределяются между участниками процесса.

- Банк эмитент – финансовый институт, который является участником платежной системы и выпустил карту покупателя. Отвечает за правильность расчетов с клиентом, проверяет остаток на счету и сравнивает его с запрошенной суммой. Начисляет покупателю кэшбек и другие бонусы.

- Платежная система – передает информацию о транзакции от банка-эквайера к банку-эмитенту и обратно.

Последовательность проведения платежа

Бесконтактная оплата смартфоном с NFC модулем

Предположим, что вы владелец карты Visa от ПриватБанка и покупаете кофе в любимой кофейне, где стоит терминал ОщадБанка. Вот что происходит с деньгами дальше.

- Платежная информация с карты или телефона покупателя поступает на терминал.

- Терминал передает ее на сервер банка-эквайера. В данном случае это будет Ощадбанк.

- Далее Ощадбанк отправляет запрос платежной системе. Visa ищет карту покупателя в стоп-листах (туда заносятся данные об заблокированных картах). Если обнаружено совпадение, на терминал возвращается отказ в транзакции. В противном случае сведения передаются банку-эмитенту.

- ПриватБанк сравнивает остаток на счету с суммой покупки. Если лимит не превышен и нет признаков мошенничества, транзакция одобряется, а сумма заказа резервируется на счету покупателя.

- Затем ответ проходит всю цепочку в обратном порядке: эмитент, платежная система, эквайер.

- POS-терминал получает ответ и подтверждает проведение оплаты. Бариста выдает вам чек и желает приятного дня.

- Зарезервированная сумма снимается со счета покупателя, поступает ОщадБанку, а от него (на это может понадобится несколько дней) – кофейне.

Как мы уже говорили, продавец платит эквайеру 1-2% от суммы покупки. Из этих 2% тот оставляет примерно 0,4% себе, а 1,6% интерчейнджа (межбанковской комиссии) переводит эмитенту карты. Платежная система получает по 0,1–0,2% транзакции с эквайера и эмитента. А последний делится частью комиссии с покупателем через кешбэк и различные программы лояльности.

Распределение комиссии между участниками эквайринга

Для карт, которые выпущены эквайером, отчисления обычно меньше, в пределах 1–1,5%. Существует также ограничение по обороту в месяц. Если оборот через POS-терминал меньше 30–50 тысяч гривен, банк может поднять комиссию или даже ввести абонплату. С другой стороны, возможна и ситуация, когда при росте продаж банк соглашается снизить размер комиссии.

Виды эквайринга

QR-эквайринг

- Торговый эквайринг. Это то, с чем мы сталкиваемся ежедневно: на заправках, в кафе, офлайн-магазинах, аптеках, салонах красоты и так далее. Работает через POS-терминалы, которые взаимодействуют с продавцом, покупателями и банком.

- Интернет-эквайринг. Он не требует терминалов, так как информацию о банковской карте покупатель вручную вводит в специальную форму на сайте. Именно с его помощью мы делаем покупки в Rozetka или на AliExpress.

- Мобильный эквайринг – относительно новый вид электронных расчетов. Чаще всего используется таксистами, курьерами и другими работниками сферы услуг, не привязанными к одному месту. Для оплаты необходим mPOS-терминал, подключенный к смартфону на котором установлено специальное приложение банка-эквайера.

- QR-эквайринг – набирающая популярность альтернатива торговому эквайрингу. Отличается меньшими расходами, так как не нужно арендовать и обслуживать терминалы. Меньше комиссия (в monobank, например, 1%) из-за того, что нет отчислений платежной системе. Кроме того, деньги поступают на счет продавца сразу, а не через 1-2 дня.

Преимущества эквайринга

Подключение эквайринга – важный этап в развитии любого бизнеса. Несмотря на связанные с ним расходы оно расширяет круг покупателей и открывает целый ряд дополнительных преимуществ.

- Повышение продаж. Так сложилось, что тратить деньги намного проще, когда их не видишь. Поэтому средний чек при расчете платежной картой выше наличного на 10-30%. Кроме того, есть люди, которые в силу ряда причин вообще не носят с собой наличных. А значит, они могут уйти к конкурентам, если не будет возможности безналичного расчета.

- Комфорт покупателей. Терминалы позволяют избавиться от очередей. Ведь кассиру не нужно тратить время на проверку купюр и искать сдачу.

- Безопасность. Чем меньше наличных, тем меньше дорогой инкассации. Исключается возможность оплаты фальшивыми купюрами, снижается риск ошибок и мошенничества.

- Престиж. Заведение, где есть возможность рассчитаться картой, выглядит солиднее и современнее.

- Бонусы от банка-эквайера. Многие банки обучают персонал своих клиентов, как работать с терминалами и проводить платежи.

- Дополнительные сервисы. С сервисом «Наличные на кассе» можно снять наличку при оплате товара, чтобы не искать банкомат и не ждать в очереди. А сервис «Чаевые» позволяет оставлять чаевые через POS-терминал.

Недостатки эквайринга

- Технические сбои. Без стабильной связи с банком терминал превращается в еще один источник проблем. Поэтому нужно придирчиво выбирать интернет провайдера и банк-эквайер.

- Накладные расходы. Приходится отдавать банку несколько процентов от каждой транзакции. Как вариант, можно попробовать QR-эквайринг.

- Задержки. Платежи зачисляются на расчетный счет продавца не сразу. Из-за межбанковских переводов они могут задерживаться на 1–2 дня. Например, в договоре на эквайринг от Ощадбанка прописан максимальный срок задержки в 1 банковский день.

Как выбрать банк для эквайринга

Теперь вы знаете, что такое эквайринг и какие выгоды он несет. Остается выбрать банк, сотрудничество с которым станет действительно успешным. Условия сервиса могут существенно отличаться, поэтому мы выделили несколько пунктов, на которые стоит обратить внимание.

Переносной POS-терминал

- Требования к обороту. Пожалуй самый главный пункт, без соответствия которому вся затея теряет смысл. Стоит уточнить, меняется ли комиссия при снижении объема продаж. Чтобы избежать штрафов, лучше выбирать банки с фиксированным тарифом за обслуживание.

- Оперативность зачисления выручки. Следует уточнить максимальные сроки транзакций (обычно 1–2 дня), и платит ли кредитная организация пеню за их превышение.

- Оборудование. Многие банки предоставляют оборудование в аренду. Но и тут есть нюансы. Важно знать какие терминалы предоставят: новые или б/у. Если б/у, то кто будет отвечать в случае их поломки.

- Поддержка платежных систем. Конечно будет преимуществом, если кроме Visa и Mastercard терминал поддерживает и другие платежные системы, например, UnionPay или «Простір».

- Техобслуживание. В идеале технический персонал банка должен ремонтировать и заменять оборудования в режиме 24/7. Так как клиенты привыкают к уровню сервиса и длительный простой может их оттолкнуть. На практике сроки замены оборудования в каждом случае оговариваются отдельно. Для Ощадбанка это 5 банковских дней (согласно договора) с момента письменного обращения клиента. Для ПриватБанка, по информации с официального сайта, 3 дня.

- Обучение. Желательно, чтобы договор с банком предусматривал обучение сотрудников работе с терминалами и проведению платежей.

Отдельно стоит обсудить вопрос, обязательно ли иметь расчетный счет в банке-эквайере. Действительно, если счет уже открыт в другой кредитной организации, то открывать счет у эквайера необязательно. Это немного упрощает процедуру подключения, но в то же время создает массу проблем.

Во-первых, почти в два раза растет стоимость обслуживания. Во-вторых, увеличиваются задержки зачисления средств. В-третьих, теряется возможность использовать скидки и бонусы, которые банки-эквайеры предоставляют своим клиентам. Таким образом, проще открыть новый счет, чем проводить платежи через несколько банков.

Как подключить торговый эквайринг

Если банк выбран правильно, то подключение услуги займет от одного до пяти дней. Первым делом следует связаться с финансовой компанией и заполнить заявку. Сделать это можно в банке или онлайн.

Оборудование для эквайринга

Начинать собирать пакет документов можно уже после одобрения заявки, так список необходимых бумаг для супермаркета и салона красоты может сильно отличаться. После этого с поставщиком услуг заключается договор, в котором прописаны все права и обязанности сторон.

Следующий шаг — установка оборудования. Как правило, установку и настройку оборудования полностью берет на себя банк. Владельцу же торговой точки остается лишь согласовать удобное для него время. После подключения и настройки терминала сотрудники банка проводят тестирование эквайринга и обучают сотрудников. Теперь можно принимать платежи.

Заключение

В Украине уже три из четырех транзакций происходят бесконтактно. Покупатели оценили удобство расчетов картой и предпочитают использовать их повсеместно. Поэтому подключение эквайринга дает возможность оперативно увеличить прибыль и конкурентоспособность.

В то же время некоторые предприятия малого бизнеса не могут себе позволить дополнительные расходы на оборудование. В таком случае интересными могут быть решения, позволяющие принимать безналичные платежи даже без использования физических РОS-терминалов. Например, технология Tap to Phone от Visa, превращающая обычный смартфон с NFС-чипом в POS-терминал. Или оплата по QR-коду, имеющая определенные преимущества перед обычным торговым эквайрингом.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: