PR-консультанта Марину Стародубскую хотят оштрафовать на 10 тыс. грн за переплату налогов. Кто виноват и что с этим делать

Известный PR-консультант Марина Стародубская рассказала на своей Facebook-странице, что фискальная служба заставляет ее заплатить штраф по личному ФОПу, несмотря на то, что в документе четко зафиксировано, что Марина заплатила налогов больше, чем было нужно, на 41 тыс. грн.

Известного PR-консультанта Марину Стародубскую оштрафовали за переплату налогов. Почему так произошло и что делать в подобной ситуации

Известного PR-консультанта Марину Стародубскую оштрафовали за переплату налогов. Почему так произошло и что делать в подобной ситуацииРедакция MC Today публикует историю Марины, а также комментарий юриста — что делать в такой ситуации.

Вечером в субботу 3 марта Марине пришло SMS с неизвестного номера: «Налоговая. Наберите. Необходимо встретиться». Стародубская подумала, что это мошенники и ничего не ответила.

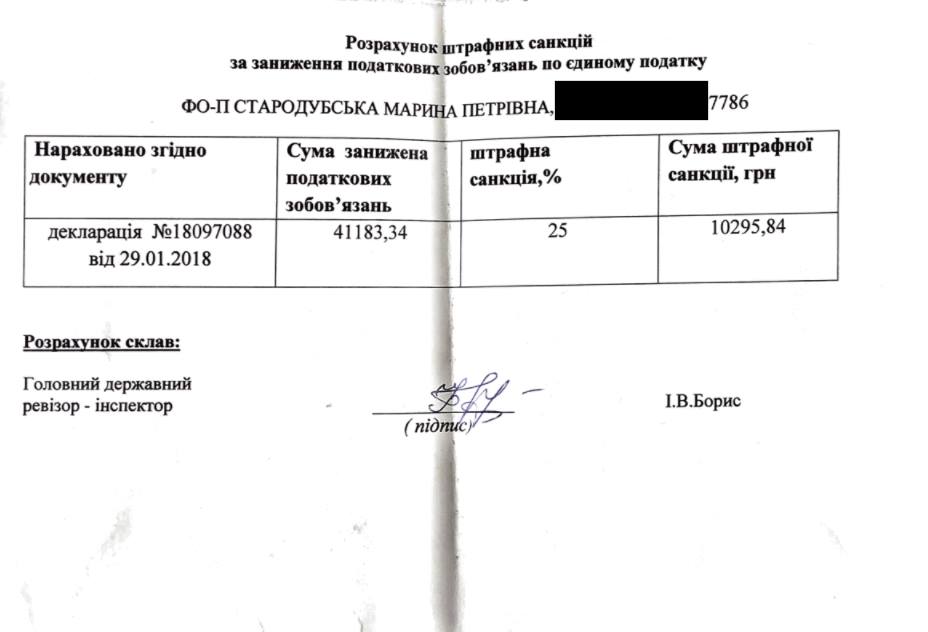

Спустя неделю она получила письмо из налоговой с актом камеральной проверки. «В нем было написано, что у нас занижены обязательства. Мы сразу изучили документ и увидели, что там четко зафиксирована переплата», — говорит Марина.

Ревизором ГУ ДФС оказалась некая Борис Инна, именно она выписала документ. Стародубская связалась с ней и объяснила, что та грозится выписать штраф на переплаченные налоги. Внятного ответа Марина не получила, Борис Инна лишь предложила прийти к ней в кабинет: «Зачем — непонятно, ведь зафиксирована четкая переплата».

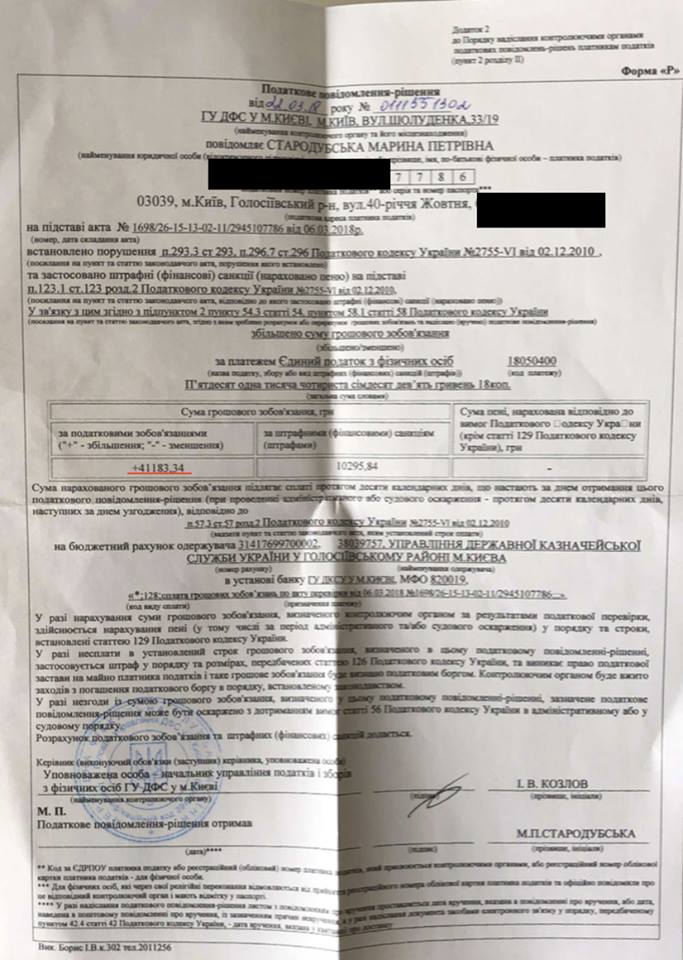

27 марта Марина получила предписание заплатить штраф. «Получается, что нужно заплатить штраф 10 295 грн за переплату налогов на 41 118 грн. Документ датирован 22.03.18», — недоумевает Стародубская.

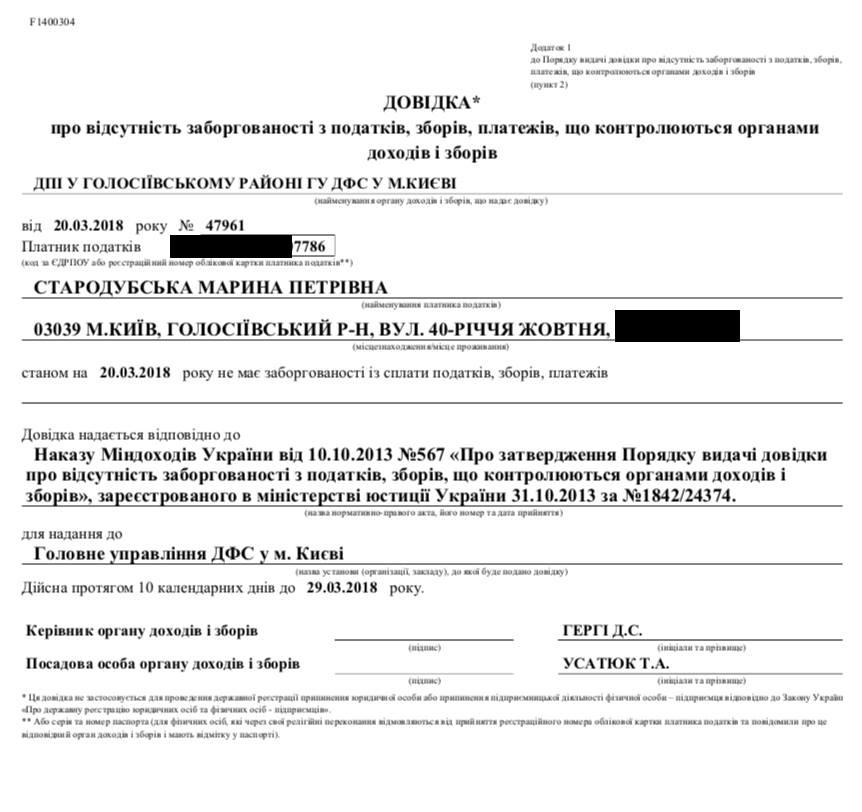

Марина говорит, что предвидела такую ситуацию и запросила справку об отсутствии задолженности по налогам по месту регистрации — у ДФС Голосеевского района. Ее выдали 20 марта, за два дня до штрафа.

В электронном кабинете плательщика налогов тоже «висит» переплата, так было в каждом квартале

В разговоре с MC Today Марина сказала, что будет пытаться оспорить это решение, но там очень сжатые сроки и непонятная процедура оспаривания.

По словам Стародубской, главная сложность в том, что она не может оспорить штраф по месту регистрации, там разводят руками и говорят, что к ней никаких претензий нет. «Решение выдано городской ДФС, эта служба анализирует данные своей базы, которая до сих пор работает в тестовом режиме с кучей ошибок».

Комментарий юриста консалтинговой компании Lagard Романа Кенца

У предпринимателей такие ситуации возникают часто. В случае Марины была проведена камеральная проверка, то есть проверка поданных налоговых деклараций. Скорее всего, в декларациях была ошибка, а ошибка в декларации приравнивается компьютером к непредставлению декларации.

Суммы, уплаченные по непредоставленной декларации, автоматически учитываются в бюджете как переплата. Была допущена ошибка, которую фискальная служба не выявила в срок — 30 дней с момента подачи декларации. Налоговое законодательство при любых формальных основаниях приводит наказание в действие.

У Марины все налоги были уплачены, но учитывались на разных счетах (на предоплате, вместо уплаты налога). Когда прошла проверка состояния бюджетных счетов, инспектора спросили, почему по этому предпринимателю так долго учитывается переплата. Инспектор, как пишет инструкция, проверяет и находит ошибку. Но срок на ее исправление уже истек. Открывая Налоговый кодекс, инспектор видит только «карательные» нормы, которые не имеют механизмов исправления ошибок системы.

Инспекторы такие же люди, как и предприниматели. Поэтому и поступают телефонные звонки с предложениями встретиться, чтобы решить вопрос вне официальных процедур, а сами ревизоры, возможно, получат за свою доброжелательность «благодарность».

В таких ситуациях, после получения акта проверки, нужно изучить его и понять, есть ли там ошибка со стороны предпринимателя. Если да — подать уточняющие расчеты и письменные объяснения с причиной ошибок. Если нет — аргументировано описать беспочвенность выводов налоговой. Такие объяснения подаются в течение пяти дней со дня получения акта.

Это очень важный этап, ведь активность предпринимателя может привести к выдаче справки об отсутствии нарушений. Если вы получили решение о применении штрафов, его нужно обжаловать в ДФС Украины или в суде.

В налоговом кодексе очень туманно прописаны сроки обжалования решений, что может привести к его пропуску. Принцип такой: не обжаловал в срок — согласился. На этапе получения налогового уведомления-решения нужно привлекать юристов.

В конкретном случае решение налоговой незаконно и может быть отменено в суде. Нужно требовать отмену решения и возмещение расходов на оплату судебного сбора и правовую помощь.

***

Понравился текст? Здесь мы рассказываем, что думаем о материалах и делимся личными историями: страницы редакторов Веры Черныш и Тимура Вороны в Facebook.

- «Я вожу из Китая запчасти к смартфонам “контрабасом” и не плачу налоги». История одного бизнесмена

- «Раньше отжимали магазины, теперь – криптовалюты». СБУ обыскивает майнеров: почему они не боятся и как защищаются?

- Дмитрий Борисов: «Самая большая прибыль – в столовках». Почему в ресторанном бизнесе наценка в 300%, а рентабельность 20%

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: