Що таке еквайринг та як він працює?

Оплата покупок банківськими картками вигідна підприємцям та зручна покупцям. Редакція MC.today розібралася, що таке еквайринг та як він працює.

Portrait of beautiful young woman buying groceries in supermarket smiling happily while paying with NFC payment via smartphone, copy space

Portrait of beautiful young woman buying groceries in supermarket smiling happily while paying with NFC payment via smartphone, copy spaceЩо таке еквайринг

Еквайринг – це спосіб прийому безготівкових платежів із банківських карток. Іншими словами, коли ви прикладаєте телефон або картку до терміналу супермаркету, то автоматично стаєте учасником еквайрингу.

Оплата банківською карткою через POS-термінал

Ми звикли, що відповідь Approved (Схвалено) з’являється на екрані терміналу за лічені секунди. Тому важко уявляємо, який складний процес цьому передує і скільки сторін у ньому бере участь. Отже, варто розібратися у схемі докладніше.

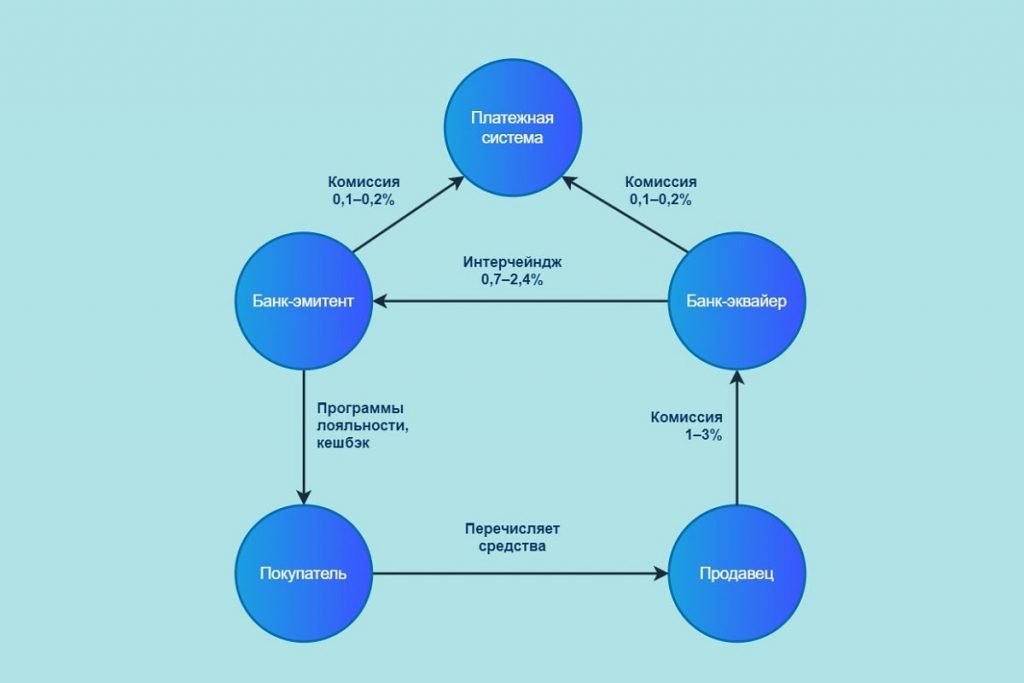

Хто бере участь в еквайрингу?

- Кардхолдер (покупець) – оплачує товар чи послуги за допомогою картки, яку випустив банк-емітент.

- Мерчант (продавець) – торгово-сервісне підприємство, яке має можливість приймати карти.

- Банк-екваєр – посередник, який укладає договір із підприємцем та забезпечує його необхідним для прийому платежів обладнанням: пін-падами, мобільними або стаціонарними POS-терміналами тощо. Відповідає за технічну підтримку, обробку платежів та отримує комісію (приблизно 1,5–2% від суми покупки) від продавця. Надалі комісійні розподіляються між учасниками процесу.

- Банк емітент – фінансовий інститут, який є учасником платіжної системи та випустив картку покупця. Відповідає за правильність розрахунків із клієнтом, перевіряє залишок на рахунку та порівнює його із запитаною сумою. Нараховує покупцю кешбек та інші бонуси.

- Платіжна система – передає інформацію про транзакцію від банку-еквайєра до банку-емітенту та назад.

Послідовність проведення платежу

Безконтактна оплата смартфоном із NFC модулем

Припустимо, що ви власник картки Visa від ПриватБанку та купуєте каву в улюбленій кав’ярні, де стоїть термінал ОщадБанку. Ось що відбувається з грошима далі.

- Платіжна інформація з картки чи телефону покупця надходить на термінал.

- Термінал передає її на сервер банку-еквайєра. У цьому випадку це буде Ощадбанк.

- Далі Ощадбанк надсилає запит платіжній системі. Visa шукає картку покупця у стоп-листах (туди заносяться дані про заблоковані карти). Якщо виявлено збіг, термінал повертається відмова в транзакції. Інакше відомості передаються банку-емітенту.

- ПриватБанк порівнює залишок на рахунку із сумою покупки. Якщо ліміт не перевищено і немає ознак шахрайства, транзакція схвалюється, а сума замовлення резервується на рахунку покупця.

- Потім відповідь проходить весь ланцюжок у зворотному порядку: емітент, платіжна система, еквайєр.

- POS-термінал отримує відповідь та підтверджує проведення оплати. Баріста видає вам чек і бажає приємного дня.

- Зарезервована сума знімається з рахунку покупця, надходить ОщадБанку, а від нього (на це може знадобитися кілька днів) – кав’ярні.

Як ми вже казали, продавець платить еквайєру 1-2% від суми покупки. З цих 2% той залишає приблизно 0,4% собі, а 1,6% інтерчейнджу (міжбанківської комісії) перекладає емітенту картки. Платіжна система отримує по 0,1-0,2% транзакції з еквайєра та емітента. А останній ділиться частиною комісії з покупцем через кешбек та різноманітні програми лояльності.

Розподіл комісії між учасниками еквайрингу

Для карт, які випущені екваєром, відрахування зазвичай менше, в межах 1-1,5%. Існує також обмеження обороту на місяць. Якщо оборот через POS-термінал менший за 30–50 тисяч гривень, банк може підняти комісію або навіть запровадити абонплату. З іншого боку, можлива ситуація, коли при зростанні продажів банк погоджується знизити розмір комісії.

Види еквайрингу

QR-еквайринг

- Торговий еквайринг – це те, з чим ми стикаємося щодня: на заправках, кафе, офлайн-магазинах, аптеках, салонах краси тощо. Працює через POS-термінали, які взаємодіють із продавцем, покупцями та банком.

- Інтернет-еквайринг – не вимагає терміналів, оскільки інформацію про банківську картку покупець вручну вводить у спеціальну форму на сайті. Саме з його допомогою ми робимо покупки в Rozetka або AliExpress. Сучасні українські платіжні сервіси, такі як hutko, пропонують комплексні рішення для інтернет-еквайрингу, які дозволяють приймати оплати як на сайті, так і без нього, автоматично адаптуючись під потреби конкретного бізнесу.

- Мобільний еквайринг – новий вид електронних розрахунків. Найчастіше використовується таксистами, кур’єрами та іншими працівниками сфери послуг, які не прив’язані до одного місця. Для оплати необхідний mPOS-термінал, підключений до смартфону, на якому встановлено спеціальний додаток банку-еквайєра.

- QR-еквайринг – альтернатива торговому еквайрингу, що набирає популярності. Відрізняється меншими витратами, оскільки не потрібно орендувати та обслуговувати термінали. Менше комісія (у monobank , наприклад, 1%) через те, що немає відрахувань платіжної системи. Крім того, гроші надходять на рахунок продавця одразу, а не через 1-2 дні.

Переваги еквайрингу

Підключення еквайрингу – важливий етап у розвитку будь-якого бізнесу. Незважаючи на пов’язані з ним витрати, воно розширює коло покупців і відкриває цілу низку додаткових переваг.

- Підвищення продажів. Так склалося, що витрачати гроші набагато простіше, коли їх не бачиш. Тому середній чек при розрахунку платіжною карткою вище готівки на 10-30%. Крім того, є люди, які з низки причин взагалі не носять із собою готівку. Отже, вони можуть піти до конкурентів, якщо не буде можливості безготівкового розрахунку.

- Комфорт покупців. Термінали дозволяють позбутися черг. Адже касиру не потрібно витрачати час на перевірку купюр та шукати здачу.

- Безпека . Чим менше готівки, тим менше дорогої інкасації. Виключається можливість оплати фальшивими купюрами, знижується ризик помилок та шахрайства.

- Престиж. Заклад, де є можливість розрахуватися карткою, виглядає солідніше та сучасніше.

- Бонуси від банку-еквайєра. Багато банків навчають персонал своїх клієнтів, як працювати з терміналами та проводити платежі.

- Додаткові сервіси. З сервісом «Готівка на касі» можна зняти готівку під час оплати товару, щоб не шукати банкомат і не чекати у черзі. А сервіс «Чайові» дозволяє залишати чайові через POS-термінал.

Недоліки еквайрингу

- Технічні збої. Без стабільного зв’язку з банком термінал перетворюється на ще одне джерело проблем. Тому потрібно прискіпливо обирати інтернет провайдера та банк-еквайєр.

- Накладні витрати. Доводиться віддавати банку кілька відсотків кожної транзакції. Як варіант, можна спробувати QR-еквайрінг.

- Затримки. Платежі зараховуються на розрахунковий рахунок продавця не одразу. Через міжбанківські перекази вони можуть затримуватися на 1–2 дні. Наприклад, у договорі на еквайринг від Ощадбанку прописано максимальний термін затримки в 1 банківський день.

Як вибрати банк для еквайрингу

Тепер ви знаєте, що таке еквайринг та які вигоди він несе. Залишається обрати банк, співпраця з яким стане справді успішною. Умови сервісу можуть суттєво відрізнятись, тому ми виділили кілька пунктів, на які варто звернути увагу. Окрім традиційних банків, варто розглянути й альтернативні рішення. Наприклад, українські платіжні сервіси на зразок hutko пропонують єдиний тариф без прихованих доплат, вбудоване ПРРО, яке працює автоматично, та можливість приймати оплати у різних каналах продажу. Такі рішення часто виявляються простішими у підключенні та обслуговуванні.

Переносний POS-термінал

- Вимоги до обороту. Мабуть найголовніший пункт, без відповідності якому вся витівка втрачає сенс. Варто уточнити, чи змінюється комісія при зниженні обсягу продажу. Щоб уникнути штрафів, краще вибирати банки із фіксованим тарифом за обслуговування.

- Оперативність зарахування виручки. Слід уточнити максимальні терміни транзакцій (зазвичай 1–2 дні), і чи кредитна організація сплачує пеню за їх перевищення.

- Обладнання. Багато банків надають обладнання у найм. Але тут є нюанси. Важливо знати які термінали нададуть: нові або вживані. Якщо б/в, то хто відповідатиме у разі їхньої поломки.

- Підтримка платіжних систем. Звичайно буде перевагою, якщо окрім Visa та Mastercard термінал підтримує й інші платіжні системи, наприклад UnionPay або «Простір».

- Техобслуговування. В ідеалі технічний персонал банку має ремонтувати та замінювати обладнання у режимі 24/7. Оскільки клієнти звикають до рівня сервісу і тривалий простий може їх відштовхнути. Насправді терміни заміни устаткування кожному разі обумовлюються окремо. Для Ощадбанку це 5 банківських днів (відповідно до договору) з моменту письмового звернення клієнта. Для ПриватБанку, за інформацією офіційного сайту, 3 дні.

- Навчання. Бажано, щоб договір із банком передбачав навчання співробітників роботі з терміналами та проведення платежів.

Окремо варто обговорити питання, чи обов’язково мати розрахунковий рахунок у банку-еквайєрі. Справді, якщо рахунок вже відкритий в іншій кредитній організації, відкривати рахунок у еквайєра необов’язково. Це трохи спрощує процедуру підключення, але водночас створює багато проблем.

По-перше, майже вдвічі зростає вартість обслуговування. По-друге, збільшуються затримки зарахування коштів. По-третє, втрачається можливість використовувати знижки та бонуси, які банки-еквайєри надають своїм клієнтам. Таким чином, простіше відкрити новий рахунок, ніж проводити платежі за кілька банків.

Як підключити торговельний еквайринг

Якщо банк обрано правильно, то підключення послуги займе від 1 до 5 днів. Насамперед слід зв’язатися з фінансовою компанією та заповнити заявку. Зробити це можна у банку чи онлайн.

Устаткування для еквайрингу

Починати збирати пакет документів можна вже після схвалення заявки, тому список необхідних паперів для супермаркету та салону краси може сильно відрізнятися. Після цього з постачальником послуг укладається договір, в якому прописані всі права та обов’язки сторін.

Наступний крок – встановлення обладнання. Як правило, встановлення та налаштування обладнання повністю бере на себе банк. Власнику ж торгової точки залишається лише узгодити зручний для нього час. Після підключення та налаштування терміналу співробітники банку проводять тестування еквайрингу та навчають співробітників. Тепер можна брати платежі.

Висновок

В Україні вже три із чотирьох транзакцій відбуваються безконтактно. Покупці оцінили зручність розрахунків карткою та вважають за краще використовувати їх повсюдно. Тому підключення еквайрингу дає можливість оперативно збільшити прибуток та конкурентоспроможність.

У той же час деякі підприємства малого бізнесу не можуть дозволити собі додаткові витрати на обладнання. У такому разі цікавими можуть бути рішення, що дозволяють приймати безготівкові платежі навіть без використання фізичних РОS-терміналів. Наприклад, технологія Tap to Phone від Visa, що перетворює звичайний смартфон з NFС-чіпом на POS-термінал. Або оплата за QR-кодом, що має певні переваги перед звичайним торговим еквайрингом.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: