Клиенты не могли оплатить и уходили. Как принимать платежи в интернете и не распугать людей

Представьте: вы идете с работы и заходите в овощную лавку, чтобы купить базилик. Хотите расплатиться Apple Pay, но терминала там нет или продавец неохотно предлагает им воспользоваться. А если оплатите картой, товар может стоить дороже, чем в случае с наличными – предприниматель иногда поднимает цены, так как платит комиссию за эквайринг.

С транспортом сложнее: если в автобусе и метро воспользоваться картой еще можно, то в «Богдан» без бумажных денег нет смысла садиться и на Троещину придется добираться пешком или на самокате.

В партнерском материале с Activitis директор финансовой компании «Актиния» Андрей Карпинский и Артем Будаев, сооснователь бренда Ohueno, рассказали, почему оплата на карту продавца незаконна и как платежная система может спасти бизнес.

Перевод продавцу – нарушение закона и прав потребителя

В начале 2020 года банковский счет был только у 63% украинцев, и до полного отказа от бумажных денег еще очень далеко. В результате клиенты часто отдают наличные, остаются без чеков и шансов вернуть товар, а предприниматели – с незадекларированными доходами и замороженными счетами.

Решить проблему могут удобные платежные системы, с помощью которых клиент быстро расплатится за товар или услугу, а владелец бизнеса не переплатит за комиссии и защитит себя перед финмониторингом.

Допустим, человек купил ноутбук, а тот сломался через пару дней. Он несет его в магазин, где выясняется, что там ничем не могут помочь: покупатель перевел деньги за компьютер на карту продавца, а тот не выдал ему чек. Так клиент остается со сломанным гаджетом, а продавец – с его деньгами.

По закону предприниматель должен выдавать покупателям документ, подтверждающий оплату товара. Она должна отражаться на банковском бизнес-счете продавца. Если же человек хочет купить что-то, а в магазине просят перечислить деньги на личный счет, то такую операцию не будут регистрировать. А значит, и налоги с нее никто не заплатит.

В таком случае вы не сможете доказать, что купили товар именно у этого торговца, если он вдруг окажется некачественным. Если вам не выдали чек, можете пожаловаться на продавца в органы защиты прав потребителей, а также в налоговую – закон считает такую ситуацию обманом покупателя.

Торговля без чеков опасна и для продавца. P2p-операции![]()

![]() Переводы с карты на карту. по его личному счету могут вызвать повышенный интерес у финансового мониторинга банков, где обслуживается продавец. Если банк установит, что предприниматель использует личный счет с нарушением, то может заморозить его. А случиться это может уже на второй транзакции. Поэтому важно использовать только бизнес-счет торговца и выдавать покупателю чек после оплаты.

Переводы с карты на карту. по его личному счету могут вызвать повышенный интерес у финансового мониторинга банков, где обслуживается продавец. Если банк установит, что предприниматель использует личный счет с нарушением, то может заморозить его. А случиться это может уже на второй транзакции. Поэтому важно использовать только бизнес-счет торговца и выдавать покупателю чек после оплаты.

На что обратить внимание при выборе платежного сервиса

Артем Будаев, сооснователь бренда Ohueno

Раньше мы принимали оплату от клиентов в Instagram на карту ФЛП, а потом перешли на платежный сервис. В первом варианте это тоже законно, ведь выручка облагается налогом. Такой формат отлично подходит для Instagram, где вы договариваетесь с покупателем в личных сообщениях. Но использовать там платежки не очень удобно, так как они иногда подвисают или приходится требовать дополнительные данные клиента вроде электронной почты.

Это может подтолкнуть человека к тому, что он откажется от покупки. А вот на сайте у нас покупают только через платежные сервисы.

Я перепробовал пять платежных сервисов. Вот на что я советую обращать внимание при выборе платежного сервиса:

- Удобный интерфейс для покупателя. Когда он сложный, клиент может просто отказаться от услуги и уйти.

- Пропускная способность системы. Бывали случаи, когда после 70 операций они казались сервису подозрительными, покупатели не могли оплатить товар и уходили.

- В сервисе должна быть оплата через Apple и Google Pay. Клиента не радует, когда в платежке их нет или они временно не работают. В наше время человек хочет сделать покупку, просто приложив палец к телефону.

Как платежный сервис «Актиния» помогает предпринимателям

Технологии развиваются, и, когда появились Apple и Google Pay, POS-эквайринг стал стоить меньше – комиссия 2,5% плюс фиксированная плата за аренду терминала от 200 до 300 грн в месяц. Сегодня многие предприниматели, которые запускают бизнес, не тратят деньги на терминалы. Вместо этого подключают сторонние сервисы, которые помогают быстро и удобно принимать платежи в офлайн-магазинах. К таким относятся и решения «Актинии».

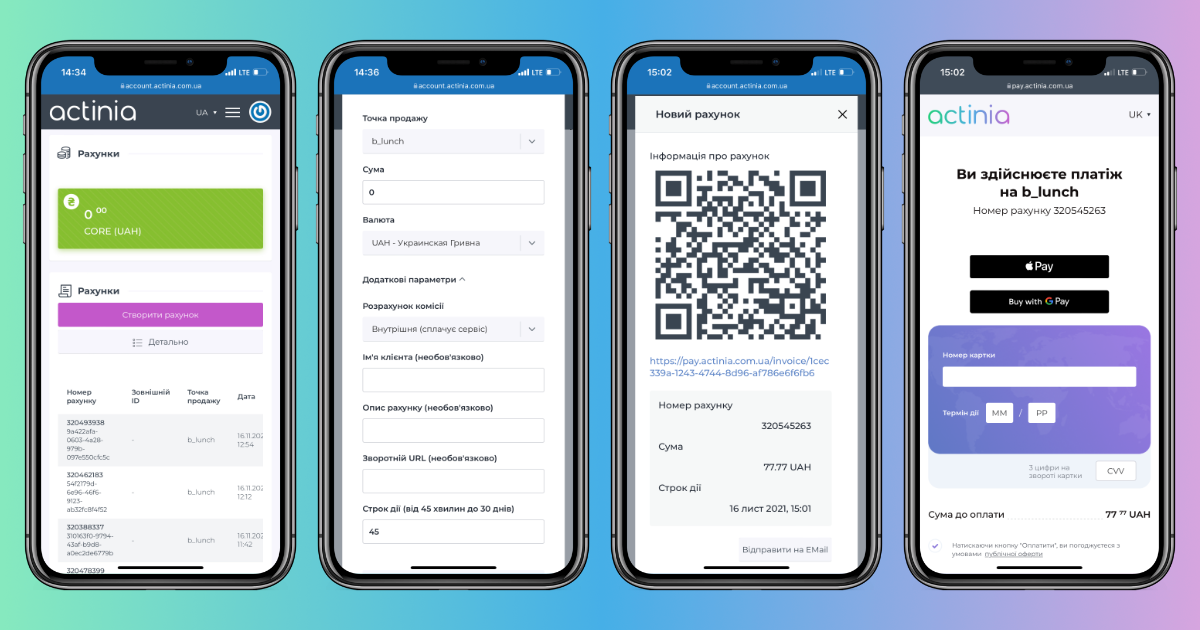

Вам достаточно зайти в личный кабинет со смартфона, сформировать счет за товар или услугу и отправить ссылку клиенту на почту, в Telegram или Viber. Если же дело происходит в офлайн-магазине, покупатель может отсканировать QR-код с вашего смартфона, а статус оплаты мгновенно отобразится в личном кабинете.

Если цены на услуги разные, то можно распечатать QR-код со свободным вводом цены. Клиент сможет его отсканировать и ввести нужную сумму для оплаты картой, через Apple или Google Pay. А в вашем личном кабинете появится статус платежа.

Наши партнеры – финансовая компания Activitis – выдают кредиты малому и среднему бизнесу, и многие их клиенты жаловались на постоянные проблемы с p2p-переводами и заморозку счетов из-за проверок финмониторинга. Они не хотели нарушать закон: просто толком не знали о платежных сервисах. После того как мы ввели их в курс дела, они тут же предложили сотрудничать.

А с тех, кто подключится к платежному сервису до 24 декабря, «Актиния» будет брать только 2% комиссии за эквайринг.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: