Чому в тендерах виграє син маминої подруги. Що вам потрібно знати про ці 5 економічних реформ

Прозорі тендери, накопичувальні пенсії, відкритий фондовий ринок і більше прав для фінансових компаній. Це реформи, які можуть оздоровити економіку України.

У партнерському матеріалі MC.today директор фінансової компанії Activitis Павло Матіяш розповідає на прикладах, як саме та чому п’ять різних реформ впливатимуть на економіку держави.

Держзакупівлі

З 2016 року держустанови України зобов’язані купувати товари та послуги на відкритих торгах – тендерах. Для бізнесу це можливість знайти потужного клієнта в особі держави. Для державного бюджету – спосіб уникнути корупції й отримати найкращі послуги за найкращу ціну. У протилежному випадку можна дуже просто зробити свого непутящого товариша по секції бойового самбо одним з найбагатших людей країни.

Павло Матіяш, директор фінансової компанії Activitis

До тендерів ProZorro в Україні ставляться двояко. Це можна підтвердити цифрами. З одного боку, Кабінет Міністрів заявляє, що за п’ять років функціонування системи державні та комунальні підприємства зекономили 190 млрд гривень. З іншого – Національне антикорупційне бюро оцінило збитки «Укрзалізниці» від корупції на закупівлях у 8 млрд гривень за 2020 рік.

Щоб система працювала правильно, треба унеможливити дискримінаційний підхід, коли оцінюють пропозицію.

Ось приклад:

Поліції терміново потрібен «Фольцваген Джетта». Таке авто є в одного продавця, в іншого та в сина подруги мами президента. Усі вони оформляють необхідну документацію, відповідають критеріям замовника тендеру. Перший продавець пропонує свою «Джетту» за 250 тис. грн, другий – за 330 тис., син маминої подруги – за 500 тис. грн.

За законом поліція має вибрати пропозицію першого продавця, адже вона найдешевша. Але раптово виграє син маминої подруги. Бо в останній момент виявляється, що тендерна документація містить вимоги, які розроблені під одного продавця. Наприклад, потрібно освячення автомобіля. Перші два продавці про це дізналися лише в день торгів, а церква надає таку послугу тільки в неділю. Конкурент же заздалегідь освятив автівку і продав її вдвічі дорожче.

І це лише одна з можливих вразливостей системи. Чого тільки варта тендерна гарантія. За законом вона має становити до 10% від суми закупівлі та забезпечувати, що учасник тендеру виконає зобов’язання перед замовником. Гарантію можуть надавати банк, страхова компанія та фінансова установа.

Банківська гарантія – процес повільний, а в тендерах треба діяти швидко. Попри це, більш ніж у 95% тендерних документів з публічних закупівель вказують банківську гарантію. Більшість бізнесменів просто не знають, що фінансові компанії можуть надавати ці гарантії. І це не найкращим чином відбивається на мобільності і прозорості системи.

Але вона має бути саме такою. Адже ProZorro – це можливість для вітчизняного бізнесу заробляти на товарах чи послугах, а для бюджету – поповнюватися шляхом НДС.

Тому рішення №1 – дати людям зрозуміти, які підводні камені існують і що, наприклад, за гарантіями можна звертатися до фінансових компаній. Це неодмінно покращить ситуацію з тендерними держзакупівлями.

Пенсії

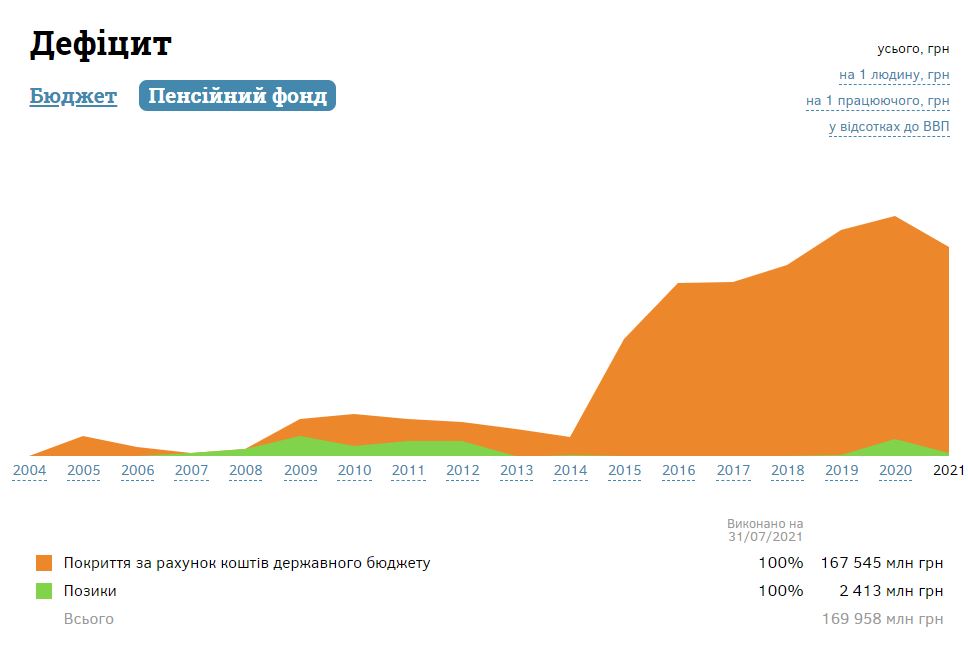

На цю тему ми писали вже багато разів і будемо робити це до тих пір, поки пенсійна система не зміниться. Якщо коротко, то вона з’їдає кошти платників податків з апетитом тиранозавра рекса. Щомісяця за кожного робітника компанії сплачують 22% єдиного соціального внеску (ЄСВ), ще 18% податку на доходи фізичних осіб (ПДФО) сплачують самі робітники. Тобто отримуємо ми майже вдвічі менше коштів, ніж заробили.

Куди йдуть ці гроші? Найбільше – на пенсії. І не нам, а нинішнім пенсіонерам. Цього року на таку благородну справу витратили 539 мільярдів гривень. Це більше, ніж на освіту та підтримку економіки разом узяті. Але пенсіонери все одно бідують. Середня пенсія у країні – майже 3,8 тис. гривень на місяць.

Інфографіка: old.cost.ua

А в майбутньому не буде й цього. Нинішні активні платники податків у віці 20–40 років не зможуть отримувати пенсію, бо в держави просто не вистачить на це грошей, коли вони за віком матимуть на це право. Відбувається стрімке старіння нації й виїзд молоді за кордон на ПМП. Відповідно, пенсіонерів стає більше, а тих, хто працює, менше. Дефіцит Пенсійного фонду збільшується, і рано чи пізно це призведе до колапсу поточної пенсійної системи у країні.

Єдиний вихід – створення обов’язкової накопичувальної пенсії, куди робітник і його працедавець віддаватимуть частину коштів, які зараз йдуть на ЄСВ та ПДФО. Ці гроші потраплятимуть до недержавних пенсійних фондів і компаній з управління активами, а вони інвестуватимуть їх у цінні папери, нерухомість, депозити. Так у кінцевому результаті ми при виході на пенсію матимемо достатньо накопичених ресурсів на достойне життя. Тут важливо зазначити, що контролювати та регулювати такі фонди має держава, ще й робити це жорстко, у тому числі за напрямом вкладання в активи. Тобто біткоїнів на всі ваші гроші ніхто не купить.

Кредитування бізнесу

12 міжнародних банків, що працюють в Україні, попросили Нацбанк і Міністерство фінансів згорнути програму «Доступні кредити 5-7-9%».

Голова «Райффайзен Банку» Олександр Писарук заявив, що бюджетні кошти витрачають не на підтримку бізнесу, який постраждав від карантину, чи фінансування інвестиційних проєктів, а на поповнення оборотних коштів платоспроможного бізнесу.

Поки гроші платників податків використовують аграрії – 46% пільгових кредитів пішли саме агросектору, в основному на посівні роботи навесні – малий і середній бізнес кредитують фінансові компанії. Це показує, що програма, м’яко кажучи, не працює так, як планували. Її потрібно доопрацювати.

Чому так сталось?

- Банкам не дуже вигідно кредитувати малий і середній бізнес. Їм зручніше взяти рефінансування від НБУ під 8% і витратити гроші на облігації внутрішньої державної позики (ОВДП) – 12% річних. Така от нехитра математика.

- Держава охоче надає рефінансування банкам: 27 млрд грн – «Укрексімбанку», 21 млрд грн – «Ощадбанку», 10 млрд грн – «Альфа-Банку» тощо. Це роблять, щоб ті своєю чергою кредитували проєкт «Велике Будівництво» і купували ОВДП – таким чином закривали дірки в бюджеті.

Тобто на перший погляд для держави все ок. Дороги будують, гроші на медицину, поліцію та футбольні клуби в бюджеті є. Але це дуже тимчасове розв’язання соціальних питань. Як випити пігулку, коли болить шлунок, і не сходити потім до лікаря, щоб дізнатися причини болю.

Рушій економіки провідних держав – малий і середній бізнес. Люди виготовляють та/або продають товари, надають робочі місця. Усі суб‘єкти підприємств платять податки і купують собі їсти та нові черевики, тим самим наповнюють економіку країни грошима. Допомагати бізнесу лише на словах – шлях у нікуди.

Що можна змінити?

- Передивитися нормативи кредитування. Далеко не в усіх бізнесменів є коштовна застава у вигляді квартир чи машин, але є робоча бізнес-модель.

- Додати рефінансуванню цільове призначення. Банки хочуть допомагати бізнесу – чудово, спекулювати на ОВДП та валютних коливаннях – не катить.

- Розповсюдити рефінансування Нацбанку на фінансові компанії, які відповідають потрібним критеріям.

Так фінансові компанії отримають цільову ліквідність на кредитування малого й середнього бізнесу. Так само йому допомагатимуть банки. А всі суб‘єкти економічної діяльності держави працюватимуть у комфортних умовах, що виллється в потужну взаємодію і зростання економіки країни.

Факторинг

Факторинг – це доволі зручний інструмент. Він допомагає залучити обігові кошти, щоб мінімізувати касові розриви між відвантаженням товарів постачальником і їх оплатою покупцем.

Працює це наступним чином:

Фермер виростив свиней і продав їх знайомому підприємцю. Але підприємець розрахується лише тоді, коли зробить із цих свинок котлети для бургерів і продасть їх айтішникам із сусіднього офісу. Фермер може чекати цього декілька місяців, а може продати борг підприємця фінансовій компанії чи банку з дисконтом, отримати гроші прямо зараз і вирощувати нових свиней. Підприємець розрахується з фінансовою організацією, а та отримає відсоток за свої послуги.

У країнах Європи факторинг є дуже популярним і становить приблизно 10% ВВП. В одній лише Великій Британії щороку відбувається факторингових угод на 377 млрд євро. В Україні – на кілька мільярдів гривень.

Чому так трапилось? Є декілька причин. Ми чомусь не дуже любимо електронний документообіг. А перевіряти платоспроможність клієнта на паперах – дуже марудна справа. Так само як і фіксувати факторингові операції. А от робити це все з допомогою хмарного документообігу або навіть блокчейну, де можна легко проаналізувати і внести всі потрібні дані, зовсім інша річ.

Але жоден блокчейн не врятує від недобросовісності боржників. Для цього нам потрібні чесні суди та посилений захист прав кредиторів. Тому реформа судової системи та великий інтерес держави до такого крутого фінансового інструменту, як факторинг, добре впливатимуть на економіку держави.

Фондовий ринок

Ринок землі в Україні нарешті запрацював. Отже, чекаємо на створення фондового ринку, де вітчизняні компанії зможуть отримати фінансування, щоб масштабувати свій бізнес. Так, біржа цінних паперів – це не лише про спекуляції, Гордона Гєкко (один з головних персонажів фільму 1987 року «Волл-cтріт». – Прим. ред.) та інших вовків з Волл-стріт. Її головна ціль – допомогти реальному сектору економіки залучити внутрішні та зовнішні інвестиції.

Одна справа – позичати гроші в бандитів під космічні відсотки, інша – випустити свої акції, облігації і дозволити всім охочим їх купити. А охочих буде більш ніж достатньо. Одна справа – тримати під подушкою гривню і скиглити через те, що вона постійно знецінюється через інфляцію. Інша – вкласти її в щось, що може примножити дохід. Подивіться, як ростуть акції Tesla чи Amazon. Наші співвітчизники також можуть створити щось геніальне.

Але для того щоб це стало реальністю, потрібно виконати декілька умов:

- Держава має підтримувати стабільність економіки, низьку інфляцію, прогнозованість курсу національної валюти.

- Також було б непогано вивести бізнес з тіні, провести прозору приватизацію та реальну податкову реформу.

- Ну і нарешті, треба створити бізнесу такі умови, щоб налагодити в Україні виробництво було б вигідніше, ніж ввозити продукцію з-за кордону.

Адже надворі 2021 рік, а ми досі торгуємо сировиною, а не готовими до вжитку товарами. Це не діло.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: