Credit Agricole: никого не уволили, платим бонусы, выдаем кредиты. Почему всегда нужен план Б

Кризис и карантин сказались на всей украинской экономике, в том числе на банках. Часть их клиентов не может вовремя платить проценты по кредитам, а самих кредитов банки стали выдавать меньше – из-за высоких рисков.

Несмотря на снижение доходов, в Credit Agricole Bank никого не сократили, продолжают кредитовать бизнес и в целом максимально упростили жизнь своим клиентам. В партнерском проекте заместитель председателя правления Credit Agricole Bank Галина Жукова рассказала MC.today, на чем обычно зарабатывают банки, что изменилось для Credit Agricole и его клиентов в кризис и как банку удалось выполнять все обязательства перед клиентами и сотрудниками.

Как зарабатывают банки

Если сказать очень просто, у банка есть два основных вида дохода: процентный и комиссионный.

Процентный доход банки зарабатывают на пассивах и активах. Пассивы – это депозиты и остатки на текущих счетах частных клиентов и компаний, бизнеса. Банк использует эти средства для проведения активных операций: выдачи кредитов и более сложных финансовых инструментов. И получает прибыль, которая зависит от разницы между уровнем ставок по кредитам (активам) и депозитам (пассивам) – так называемой маржой.

Галина Жукова, Credit Agricole Bank

Кроме кредитов и депозитов банк предоставляет и другие услуги, за которые получает комиссию. Это оплата за обслуживание карточных счетов, денежные переводы, обмен валют, платежи, транзакции, различные банковские инструменты для корпоративных клиентов. Это комиссионный доход.

Для банка безопаснее, когда эти два вида дохода сбалансированы. Во время кризиса клиенты берут меньше кредитов или банк меньше их выдает – тогда доля процентного дохода может уменьшиться. Поэтому банки со значимой долей комиссионного дохода в кризис более стабильны.

Что помогает банку оставаться стабильным в кризис

На нашем языке стабильность – это устойчивость банка. Банк устойчивый, если он прибыльный, долго на рынке, постепенно растет, у него увеличивается число клиентов, кредитный портфель, он выполняет все свои обязательства, может выдавать кредиты и проводить другие операции. Это значит, что он успешно противостоит внешним и внутренним факторам, которые могут повлиять на его финансовое равновесие.

К внешним факторам относятся инвестиционный климат, курс валют, уровень инфляции, требования Национального банка и так далее. Например, цены на аренду помещений привязаны к инфляции, и когда она резко растет, расходы банка значительно повышаются.

А внутренние факторы – это бизнес-модель банка, уровень профессионализма топ-менеджеров, финансовые показатели (прибыльность, размер кредитного и депозитного портфелей, ликвидность и так далее).

Выделить один наиболее важный показатель невозможно, от каждого из них зависит устойчивость банка. Например, ликвидность – это способность банка выполнять обязательства в любой момент. Для этого нужно, чтобы депозитов было немного больше, чем кредитов.

Если ликвидность низкая, можно попасть в неприятную ситуацию. Вам нужно выплатить клиенту 50 млн грн, а свободных денег нет – они выданы в кредит. Но и слишком высокая ликвидность, когда депозитов намного больше, чем кредитов, – тоже плохо. Это значит, что вы получаете меньше прибыли, чем могли бы.

Все эти факторы влияют на то, сможет ли банк пережить кризис. Международные банки более устойчивы в такой период. Им нужно выполнять требования не только НБУ, но и материнской группы, которая работает в соответствии с требованиями Европейского Центробанка.

К примеру, каждый месяц все банки формируют обязательный резерв – «неприкасаемую» сумму денег, которую нужно хранить, чтобы спокойно пережить кризис.

Когда мы увеличиваем резерв – «подушку безопасности», то автоматически уменьшаем свою прибыль. Но зато мы уверены в своих силах и выполняем все обязательства перед клиентами.

Сейчас, во время эпидемии, мы уделяем резервам еще больше внимания. Мы стараемся максимально обезопасить себя и клиентов, анализируем среднесрочные прогнозы и формируем больше резервов. К примеру, за первые два месяца кризиса – с 1 марта по 1 мая – мы увеличили нашу «подушку безопасности» на 200 млн грн. Это на 11 % больше, чем было в конце февраля.

Что изменилось, когда начался кризис

Из-за карантина ситуация у всех банков ухудшилась. Доходы уменьшились, а расходы из-за мер безопасности и перестройки работы, наоборот, увеличились.

В Credit Agricole остатки на счетах остались на том же уровне или даже немного выросли, потому что люди стали меньше тратить. За первый квартал наш депозитный портфель вырос на 25 % по сравнению с началом года. Получается, что пассивы банка растут, но мы получаем намного меньше комиссионного дохода от частных клиентов.

С кредитами ситуация иная. В кризис люди не спешат брать займы, ну и мы более тщательно выбираем, кому их выдавать. Если человек работает в туристической сфере – мы не будем рисковать. Конечно, в каждом случае принимаем решение отдельно. Но даже при сниженном спросе за 5 месяцев мы выдали уже 1 млрд гривен автокредитов. Этот результат не хуже, чем в прошлом году.

С корпоративными клиентами ситуация стабильная. Компании, кроме уж совсем маленьких, продолжают работу: платят по контрактам, получают деньги от партнеров, открывают новые счета, зачисляют зарплаты и так далее. А мы получаем комиссионный доход.

Мы финансируем бизнес на привычном уровне. Например, в марте-апреле, когда у агробизнеса была посевная кампания, мы активно выдавали агрокредиты. Среднему корпоративному бизнесу и компаниям малого и среднего бизнеса за эти два месяца выдали 930 млн грн кредитов. В целом за первый квартал чистый кредитный портфель банка вырос на 6 % в сравнении с 1 кварталом 2019-го.

А вот чистая прибыль банка за первый квартал этого года составила 386 млн грн, это на 12 % меньше, чем за аналогичный период в 2019 году.

Что мы сделали при первых сигналах кризиса

Когда мы увидели первые сигналы кризиса, члены правления собрались и составили три сценария развития событий: оптимистический, реалистический и пессимистический. За основу мы всегда в таких случаях берем реалистический, но должен быть и план Б.

Мы просчитали, сколько дохода потеряем, сколько нужно сделать резервов, какие проекты лучше перенести. И на основании этого составили план действий.

Команда правления Credit Agricole Bank

Мы не отделяем интересы клиентов от интересов банка. Понимаем, что лучше мы на какое-то время «просядем» по доходу, но сохраним клиентов и их доверие.

Это, с одной стороны, социальная ответственность, а с другой – наша долгосрочная стратегия и инвестиция в будущее. Наш манифест в этот период – «Вы можете положиться на Credit Agricole!»

Что мы сделали для сотрудников

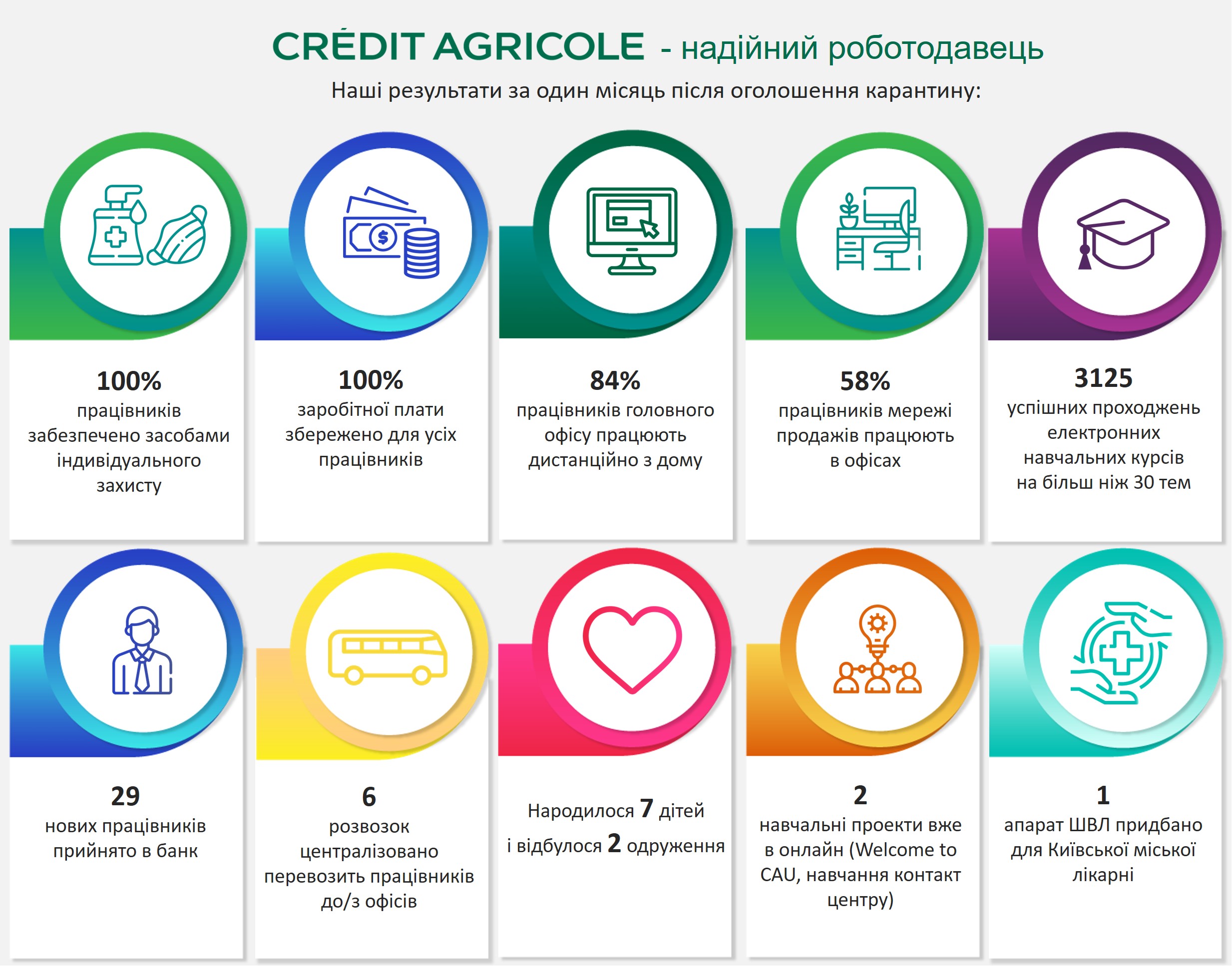

Несмотря на кризис, мы никого не уволили и не отправили в неоплачиваемый отпуск. Мы платим полную зарплату и даже бонусы, а также обеспечиваем медицинской страховкой и страховкой жизни.

Кроме сохранения рабочих мест нам важно было обеспечить безопасные условия для работы людей.

На период строгого карантина 17 отделений из 150 мы решили временно закрыть. Команды работающих отделений поделили на две части: одна обслуживала клиентов, другая была дома на карантине. Каждые две недели команды менялись. Во все отделения мы закупили маски для сотрудников и дезинфекторы.

До середины мая 85 % сотрудников головного офиса работали удаленно, в том числе почти весь контакт-центр. Для них мы оперативно закупили 550 ноутбуков, и наш IT-отдел две недели почти круглосуточно настраивал на них нужные программы и доступы.

На все меры, связанные с карантином, мы потратили около 22,2 млн грн: 18 млн ― на ноутбуки для команды, еще около 4,2 млн – на маски, перчатки, дезинфекторы и другие средства защиты.

После ослабления карантина в мае все отделения банка снова работают, часть сотрудников главного офиса постепенно возвращается к обычному формату работы, но у них по-прежнему есть возможность работать удаленно. Эту возможность мы хотим сохранить и после карантина.

Что мы сделали для клиентов

Мы позаботились и о клиентах. В первую очередь дали возможность получать большинство услуг дистанционно. Некоторым клиентам предложили воспользоваться «кредитными каникулами»: перенести сроки платежей, без штрафов и с автоматическим продлением кредитных лимитов. Это тоже можно было сделать удаленно. За первые два месяца кредитными каникулами воспользовались всего чуть больше 5 % частных клиентов, у которых есть кредиты.

Ещё мы на 90 дней автоматически продлили действие платежных карт, у которых заканчивался срок действия. Это тоже избавило клиентов от визитов в отделения.

Что мы сделали для общества

Наша цель – не мгновенная выгода по типу заработать денег и уехать отдыхать. Мы здесь, чтобы расти вместе с клиентами и участвовать в жизни страны. Часть нашей социальной ответственности – благотворительные проекты.

С начала года банк направил 6,3 млн грн на помощь больницам

Сейчас мы сосредоточили максимум усилий и ресурсов, чтобы помочь Украине в борьбе с COVID-19. В конце мая Credit Agricole Bank выделил третий платеж – 5 млн грн – на обустройство реанимационного блока больницы в Черновцах. Это самый масштабный благотворительный проект за всю историю работы банка в Украине. В целом с начала года в рамках программы We Care! мы направили 6,3 млн грн на помощь больницам.

Кроме того, мы поддерживаем детские дома и экологические инициативы.

Что мы будем делать после карантина

Из-за эпидемии нам пришлось отложить или пересмотреть некоторые планы, например, проект трансформации сети продаж. Мы хотим переформатировать отделения: сделать их более удобными, по-другому организовать клиентский поток. Сотрудник не будет привязан к конкретному месту, он сможет взять ноутбук, сесть с клиентом на диване и там решить все вопросы. Для этого мы меняем дизайн отделений и закупаем различную технику.

До начала кризиса мы планировали за 2020 год трансформировать 20 отделений. Но поскольку на каждое нужно потратить несколько миллионов гривен, мы решили, что в этом году трансформируем только 10.

Ещё мы хотим пересмотреть подход к удаленной работе. Признаюсь, я была против перевода сотрудников на «удаленку», но убедилась, что такую работу можно организовать эффективно. После карантина мы разрешим сотрудникам головного офиса работать из дому один-два дня в неделю.

Во время карантина мы стали больше внимания уделять разработке мобильного приложения для клиентов, презентовали его клиентам в июне. В стартовой версии доступны все основные услуги. Сейчас постепенно будем добавлять новый функционал.

Также мы продолжаем работу над новой CRM-системой (программное обеспечение для управления отношений с клиентами – прим. ред.) Ее создают для всей группы Credit Agricole, но каждая страна подстраивает ее под себя. Мы решили не откладывать этот проект, ведь система поможет повысить лояльность клиентов. Например, мы сможем обращаться к ним с персонализированными предложениями.

Мы продолжим инвестировать в цифровые технологии. Как показали последние события, эти затраты всегда окупаются и делают жизнь и клиентов, и сотрудников проще.

Я считаю, что в кризис наша команда сработала очень слаженно и мы смогли показать, что клиенты, сотрудники и общество могут положиться на наш банк. Мы считаем, что в таких ситуациях нужно быть тем самым хорошим примером для других и всегда оставаться социально ответственными.

Над текстом работали Диана Андрусенко и Лариса Кузора

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: